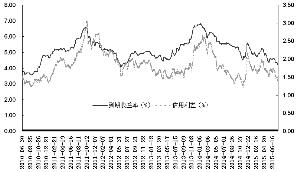

【每日观点】债市继续调整,商品涨势暂缓。周四债市交投相对清淡,央行公开市场净投放300亿,资金面维持宽松状态,债券收益率整体继续上行。早盘长端利率债代表国债04和国开18收益率持续上行,午盘过后收益率上行加速 ...

【每日观点】债市继续调整,商品涨势暂缓。周四债市交投相对清淡,央行公开市场净投放300亿,资金面维持宽松状态,债券收益率整体继续上行。早盘长端利率债代表国债04和国开18收益率持续上行,午盘过后收益率上行加速,伴随着国债期货大幅跳水,不过在股市收盘后,长端利率债收益率又大幅下行。全天国债04和国开18较前一个交易日上行1bp和5bp,国债期货主力合约TF1606和T1606分别下跌0.32%和0.27%。商品市场走势出现分化,大多数品种呈现冲高回落走势。股市窄幅震荡,上证综指和创业板指分别上涨0.51%和1.32%。

债务率超100%的区县或无新增额度,但与存量债务置换并不矛盾。据21世纪报道,地方财政系统人士表示目前财政部已向省级财政部门下达2016年地方政府新增债券限额,债务率超过100%的区县没有新增债额度,有一些重大项目的地方获得新增债额度要稍多一些。我们认为未来针对区县级政府债务限额的实施,旨在控制债务风险,“没有新增债额度”与存量债务置换并不矛盾。而针对高债务率的低级别政府,经过存量债务置换后,其隐含的债务风险理论上变得更低了。这背后代表的仍是中央政府坚守的“不发生系统性风险和区域性金融风险”的底线。

信用债调整压力大于利率债,短期谨慎但长期仍乐观。昨日长端利率债收益率做了一次“过山车”,此外,投资机构纷纷表示信用债买盘稀少,隐含的调整压力较大。近期官媒渲染3月份经济数据和1季度GDP改善程度超市场预期,这一潜在的利空令投资者神经紧张,而信用风险的担忧加剧信用利差调整压力,机构对于流动性的渴求又反过来对流动性较好的利率债造成负面冲击。我们认为短期债市谨慎悲观的情绪可能会延续,即使周五经济数据公布后利空兑现,债市仍然有继续调整可能。不过,考虑到10年金融债距离年内低点调整幅度已超过30bp,虽然长端国债出现相对“失真”,但后续进一步大幅调整的空间已不大。相反信用利差的潜在压力并未释放,信用债调整压力大于利率债。