将钱借给没有任何资产抵押的人,靠谱吗?宜信公司用2008年营业额增长500%、2009年增长400%的业绩回答:靠谱! 宜信的一端,是急需小额资金、有未来还款能力的人群。宜信的另一端,是有闲余资金、愿意通过出借来获取回报的人群。

将钱借给没有任何资产抵押的人,靠谱吗?宜信公司用2008年营业额增长500%、2009年增长400%的业绩回答:靠谱!

宜信的一端,是急需小额资金、有未来还款能力的人群。宜信的另一端,是有闲余资金、愿意通过出借来获取回报的人群。

这一新兴的小额借贷模式从何而来?如何运转?

四川人小邓已经在上海工作4年了,目前在一家网吧做维修工作,月收入2500元。为了找到更好的工作,小邓希望参加网络工程师培训,但近万元的培训费他负担不起。

在一所培训学校,小邓发现了宜信这种新型的小额贷款模式。他只要每月还款667元,就能完成学业。

北京一所大学的刘教授尝试宜信这种出借理财已近半年。他一开始很担心宜信的借款平台是否安全。后来他发现,借款人在公司办公室一对一地接受严格的“面试”,这才愿意用几万元尝试一下。

投资前,刘教授可以选择借款人和回款方式。宜信根据他的投资金额和要求推荐借款人。接下来,每个月,刘教授都能收到宜信的报表,上面写有借款人的还款情况,有哪些新借款人可供选择。

现在,45万元的投资,每个月近5000元的进账,让刘教授十分满意。

创业源于两件往事

宜信CEO唐宁给笔者留下的第一印象是:心宽体胖,戴着斯文的金边眼镜,说话抑扬顿挫,不时冒出几句英文。

2006年,唐宁创办了中国第一家P2P(个人对个人)的小额信贷服务平台宜信公司。他最终做出这个决定,源于两件往事。

第一件事是,1995年唐宁到美国留学参加的第一次考试。在一个多小时的考试中,没有老师监考。这在美国同学眼中十分正常的事触动了唐宁,也让他找到了那个问题的部分答案信用。

唐宁看到,美国人彼此信任,办事效率非常高,大家都遵循一定的规则,这样就很容易进入交易。在中国恰恰相反,大家互相揣测,在一起吃多少顿饭都不能排除交易的欺骗性。整个社会的交易成本随之提高,大家都活得非常累。

第二件事是,1997年通过在美国攻读经济学时的导师,唐宁认识了“小额信贷之父”尤努斯教授。听说尤努斯在孟加拉创办格莱珉机构,专门把钱借给穷人,唐宁非常吃惊:“没有任何抵押资产的穷人,怎么可能得到金融机构的信任?”

唐宁得到机会赴孟加拉一探究竟。在孟加拉贫困的乡村,村民们5个人结成一个信用小组,借款后互相监督、互相帮助,最终实现每个组员都按约还款,如果其中一人违约,整个小组都会有不良信用的记录并为之负责。

两件往事震撼了唐宁,这种小额借贷模式开始在他心中萌芽疯长,并最终在中国演变为相对成熟的“宜信模式”。

尤努斯模式的中国试验

在创立宜信之前,唐宁主要从事对早期创业公司的投资,其中就有以前的同事创办的培养IT人才的培训学校,以及培养游戏产业人才的游戏学院。

2006年,这些教育培训机构遇到棘手的问题:很大一部分潜在生源,因为暂时凑不够学费而被挡在了校门之外。这激发了唐宁的思考:何不就此尝试一下尤努斯的穷人小额信贷模式?

唐宁拿出100多万元,按百分之十几的利率借给七八十名学生。这次试验的结果令唐宁吃惊:每笔贷款都一分不少地收到了还款!

这引发了唐宁进一步的探求:何不搭建一个第三方的P2P平台?一端是有小额资金需求的大学生、工薪阶层以及小企业主等高成长型人群,另一端是有闲余资金的人群。双方通过这个平台的信用审核和风险控制,对接借贷关系。

这个平台就是宜信公司。“宜信和淘宝一样,只不过淘宝‘卖’的是货物,宜信‘卖’的是信用。”唐宁用简洁的语言向笔者解释宜信模式,“我们不吸收存款,也不发放贷款,就是小额信贷中介。”

“一对多”的尤努斯模式由此发展为“多对多”的宜信模式。宜信不管理资金,只管理信用。出借人并非将资金交给宜信,而是直接交给借款人;出借人能追踪资金使用的方向,一切都是透明的。宜信提供前期的信用审查、按期回收账款及催收服务,并根据额度、信用水平等,向出借人和借款人双方总共收取每笔借款1%~10%的服务费。

然而,一直以来,宜信都必须面对一个至关重要的问题:如何让借款人守信践诺,让出借人放心?

两端的风险怎样控制

宜信平台上的贷款都是无担保、无抵押的,需要有效的风险控制体系。

在借款人业务端,宜信针对不同人群推出了各种信贷服务业务,比如针对学生的宜学贷、针对工薪族的新薪贷和针对微型企业的助业贷。

一走进宜信公司的门就能看到一排单独的房间,客户的信用审核就是在这里完成的。宜信的审核人员会询问借款人是否拥有稳定的工作,是否在所在城市有稳定的居所,是否有相对稳定的生活圈等。这些要素加在一起,就能判断一个人的工作、学习和生活是否处于一个稳定的状态,是否具有还款的基础条件。

宜信对借款人的审核通过率约20%,可见其审核的严格。

尽管宜信牢牢地控制住了借款人的风险,但作为一种新兴模式,它如何取得平台上的另一端出借方的信任呢?

在出借人业务端,宜信推出P2P信贷理财模式宜信宝,年收益可达10%。年收益比银行理财产品高,流动性与房地产投资相仿。

对出借人,宜信要做的首先是风险分散。宜信平台促成的都是小额信用贷款,出借人把钱分别借给许多人,借款人借到的钱可能来自许多出借人。比如出借人借出1万元,可以按每人100元的标准借给100个人,这样风险就被极大地分散了。

其次,宜信组建了专门的催款团队,通过电话、上门、律师函等方式,催促借款人按时按约还款。

最后,宜信还有“还款风险金”机制。公司从服务费收入中拿出一部分,放进专门的还款风险金账户,一旦有违约行为发生,可以用这个账户的资金对出借人先行赔付。这笔风险金的规模是宜信平台促成的所有借贷额的2%。“只要把风险控制在2%以内,所有本金和利息都是100%能够得到保护的。”唐宁说。

如今,宜信服务网络覆盖全国20多个城市,包括出借人和借款人在内的客户规模约有几万人。

宜信的营业额已达千万元级别,并实现了收支平衡。这一切让唐宁坚信,宜信的这门信用生意将越做越大。

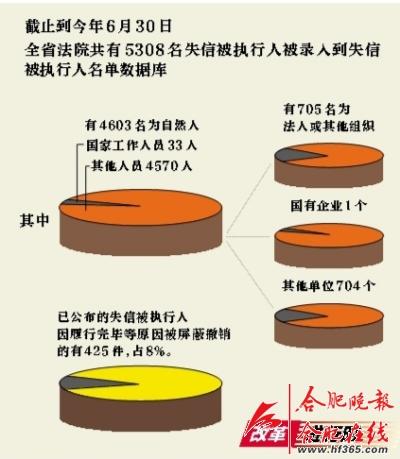

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆