随着调控政策的持续,房价总体会呈现稳中趋降走势,故2018年楼市将相对疲弱,预计在2017年商品房销量创下历史新高后,2018年销量将出现负增长。在防范发生系统性金融风险的底线思维下,房产税出台的概率仍不大, ...

随着调控政策的持续,房价总体会呈现稳中趋降走势,故2018年楼市将相对疲弱,预计在2017年商品房销量创下历史新高后,2018年销量将出现负增长。在防范发生系统性金融风险的底线思维下,房产税出台的概率仍不大,2018年不大可能进入人大立法程序。

未来房地产调控的目标,一是平稳房价,住有所居;二是多渠道提高住房供给。一二线仍有大量住房刚需尚未满足,三四线仍有大量的棚户区需要改造,许多农业人口还有进城购房需求,在一定程度上可推动房地产市场健康发展,同时也适度拉动总需求。

预计租赁住房制度将进一步做实,如选取一二线土地财政依赖度低的城市试点,一二线城市总体住宅供地面积有望提升,随着决策层开始大力推动房地产供给侧改革,一是占比30%以上的租赁住房建设得以保证,二是正常商品住宅土地供应力度值得期待,从而继续拉动一二线房地产投资。

持续的棚改货币化安置支撑三四线楼市,未来3年每年仍能带来2.3亿平米的去库存规模,从而为三四线楼市平稳提供有效支撑。

2016年13个省份人口处于净流入状态(迁入人口大于迁出人口),随着人口逆流现象的延续,2018年房地产投资机会的把握上,重点要寻找三四线中的强者:看好珠三角、长三角,京津冀相对乏力。

过去5年,浙江、福建、四川、贵州、河南、江西、安徽七省的三四线人口净流入逐步扩大,其中浙闽川皖的三四线已经呈现人口净流入更为明显,浙江、广东和福建这三个民营经济发达的省份,新兴产业发展能够吸引更多的外来人口。在长三角各省中,也出现了分化现象,如江苏是人口老龄化最严重的省份,人口出现净流出,浙江则新兴产业发展兴旺,人口净流入。

2017年春节前北京迁出人口占比靠前的五个省份分别是河北、河南、山东、山西、天津,其中除了河南之外,其余四省5年来人口流出并未出现改善,京津冀整一片区都出现了人口流失,因此,相对不看好京津冀的楼市。

稳房价就是稳经济:楼市调控将更加精准化

房地产一向是政府稳经济的利器,但又是一把双刃剑。一二线城市的高房价和三四线城市的高库存,以及房企和居民杠杆率的高企,仿若高悬的达摩克利斯之剑,成为经济运行的隐患。

自2016年第四季度以来,政府出台了更加精细化的调控政策,并初见成效。针对一二线房价已处高位的困境,从需求层面着手的政策,即限购限贷的冰冻之术,基本遏制住了房价上涨的势头。在供给端,通过实行差异化的信贷政策,推动三四线城市的房地产库存持续走低。

前期财政强刺激对总需求的拉动效应正在逐渐减弱,基建投资增长乏力,制造业投资动力不足,经济下行压力逐渐增大。供给侧改革的持续推进,也需要总需求扩张政策予以配合。

向前看,经济增速底线尚存。2020年GDP翻番是十三五规划经济增长的底线,未来三年GDP增速维持6.3%以上是必然之举。房地产调控的政策定力面临较大的挑战。我们还会像过去很多次那样,为了经济增长,放松房地产调控吗?

这次答案或许不一样,整体的房地产调控思路已经发生重大转变。以前房地产调控多从需求侧入手,之后将更加注重从供给端着力。十九大报告强调,“坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居”,指明了房地产供给侧改革的总方向。

未来房地产调控的目标,一是平稳房价,住有所居;二是多渠道提高住房供给。一二线仍有大量住房刚需尚未满足,三四线仍有大量的棚户区需要改造,许多农民还有进城需求,推动房地产市场健康发展的同时,也拉动了总需求。

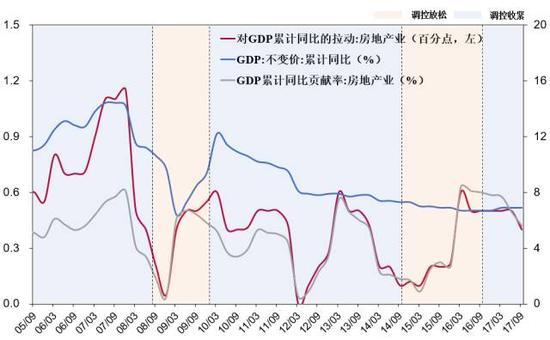

图表1:房地产行业对GDP的拉动与贡献

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所一、租赁住房制度将进一步做实:拉动一二线房地产投资

1、选取一二线土地财政依赖度低的城市试点

一二线大部分城市土地财政的依赖度较低,为政府加大土地供给力度提供足够空间。一直以来,国家在一二线城市房地产调控过程中,更多地是调控房地产需求端,限购限贷以及提高交易费用,很少从房地产供给端入手。这其中一个非常重要的原因,就是地方政府对土地财政的严重依赖。所以,当面包贵了,不是去多产面粉,而是去限购面包。供需紧张背景下,房价自然不断攀升。

去年以来房地产调控的一个重要特点,就是开始从供给端发力,从土地供给入手,发展租赁住房市场。

2016年6月,国务院出台了推动购租并举的相关政策,《国务院办公厅关于加快培育和发展住房租赁市场的若干意见》(国办发〔2016〕39号),提出了发展住房租赁市场的总体思路。今年7月,住建部等九部门联合印发《关于在人口净流入的大中城市加快发展住房租赁市场的通知》,鼓励各地通过新增用地建设租赁住房,优先面向公租房保障对象和新市民供应;并指出超大城市、特大城市可开展利用集体建设用地建设租赁住房试点工作。选取了广州、深圳、南京、杭州、厦门、武汉、成都、沈阳、合肥、郑州、佛山、肇庆等12个城市作为首批开展住房租赁试点。

住建部等九部门联合发文后,各个试点城市出台了相应的配套政策,重点是丰富了土地供应的渠道,提高了供地力度。北京市在其2017-2021住宅用地供应计划中,提出要在未来五年供应住宅用地6000公顷,其中集体建设用地1000公顷,以保障建设住房150万套,其中产权类住房100万套,租赁住房50万套。上海“十三五”期间,住房用地供应5500公顷,较“十二五”增加20%,其中,租赁住房用地1700公顷;租赁住房供应约70万套,占新增市场化住房总套数超过60%。杭州提出,未来三年,新增租赁住房总量占新增商品住房总量的30%;将租赁住房用地供应纳入年度土地供应计划。

一线和准一线城市,房价的一半以上,是以土地出让金和房地产相关税费的形式转移给了政府。这些城市大多数对土地财政依赖度较低,若要让利供应租赁用地,其实就是政府将来自土地出让金和相关税费的收益转移给老百姓(61.180, 1.98, 3.34%)。这种模式的房地产供给侧改革,不仅能够解决夹心层的住房问题,而且这个过程中,居民、企业都没有加杠杆。以上海和杭州为例,9月14日,上海最新出让的一块租赁住房用地楼面价6750元,仅为周边二手房价格的十分之一左右。最新拍出杭州住房租赁用地,其楼面价5049元/平方米,仅为周边二手房价格的七分之一左右。

但是,在转移利益的意愿方面,地方政府各有不同,这体现在租赁用地供给的方式上。第一,单独供应的租赁住房用地,以及村集体留用地上建设租赁住房,政府往外转移的利益最大。第二,配建公共租赁住房,即以招标、拍卖、挂牌方式出让商品住房用地,当土地溢价率超过一定比例后,由竞价转为竞自持租赁住房面积。这种模式转移的利益较小,因为开发商最终会将自持租赁住房方面的损失,通过提高可售商品房的价格来获得补偿。目前京沪和十二个试点城市在推广租赁住房政策时,大部分是同时使用这两种租赁供地方式,当然也有个别城市仅使用第二种方式,例如广州。

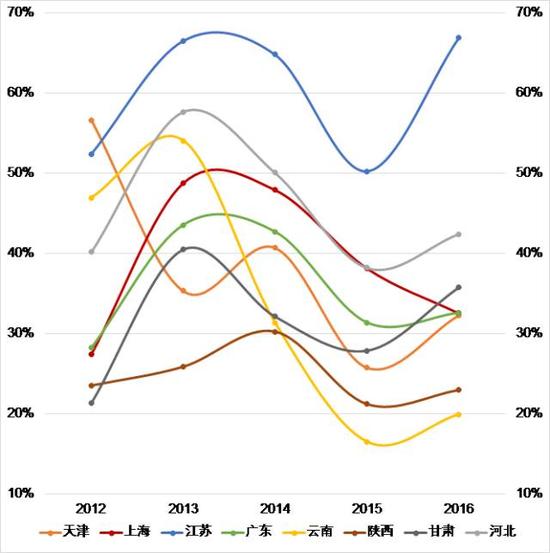

图表2:一线试点城市土地财政依赖程度较低

试点城市 | 所在省份 | 年 | 市级国有土地使用权出让收入/地方公共财政收入(所在省份) |

北京 | 北京 | 2016 | 23% |

上海 | 上海 | 2016 | 33% |

广州 | 广东 | 2016 | 53%(33%) |

深圳 | 广东 | 2016 | 28%(33%) |

佛山 | 广东 | 2016 | 90%(33%) |

肇庆 | 广东 | 2016 | *(33%) |

南京 | 江苏 | 2016 | 121%(67%) |

杭州 | 浙江 | 2016 | 47%(40%*) |

厦门 | 福建 | 2016 | 57%(56%) |

武汉 | 湖北 | 2016 | 75%(52%) |

成都 | 四川 | 2016 | 56%(42%) |

沈阳 | 辽宁 | 2016 | 27%(29%*) |

合肥 | 安徽 | 2016 | 107%(62%*) |

郑州 | 河南 | 2016 | 102%(47%) |

来源:Wind,各省市财政局网站,中泰证券研究所

注:浙江省、辽宁省和安徽省的省级数据年份分别为2015、2015和2012;肇庆市级政府性基金数据不可得。

图表3:部分省份土地财政依赖度

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所2、一二线城市总体住宅供地面积有望提升

租赁住房政策的推出,从供给和需求两方面都会影响房地产市场。

从供给层面来看,租赁住房挤占了很大一部分普通商品房供给。目前租赁住房分两档,第一档是一线城市,以上海作为标准,租赁占新增的60%;第二档是二线城市,以杭州作为标准,租赁占新增30%。

从需求层面来看,租赁住房政策会改变房地产需求的结构。以前是房地产销售好,然后拉动房地产投资。而现在房地产的需求分为了两部分,一部分是刚性的租赁住房需求,另一部分是普通的商品房需求。

在这一背景下,对供给端首当其冲的影响,就是总体住宅供地面积有望提升。虽然租赁住房面积挤占了部分商品住宅用地,但考虑到以前政府出于对土地财政的依赖,房价高涨之时,在土地供应方面非但没有雪中送炭,而是火上浇油,为了不出拍出高房价,反而干脆不供地了。例如,2012-2016年期间,北京市计划供应商品住宅用地4300公顷,实际只供应了2452公顷,尤其是在房价快速上涨的2015-2016年,合计只供应了485公顷,只占原计划供应量的30%。但是,政府会尽力保障涉及民生的住房供给。例如,2012-2016年期间,北京市保障性安居工程的3100公顷的供地计划接近全部完成。

因此,随着决策层开始大力推动房地产供给侧改革,一是占比30%以上的租赁住房建设得以保证,二是正常商品住宅土地供应力度值得期待。

同时,政府也正在多渠道保证住宅用地供应。今年4月住建部就发文称,各地要根据商品住房库存消化周期,适时调整住宅用地供应规模、结构和时序,对消化周期在36个月以上的,应停止供地;36-18个月的,要减少供地;12-6个月的,要增加供地;6个月以下的,不仅要显著增加供地,还要加快供地节奏。

这一趋势已经在今年以来北京的土地市场有所显现,今年以来已供应宅地62宗,而去年全年仅供应17宗。央行发布的《2016年第四季度中国货币政策执行报告》就曾提到,“从完善财税制度、改进土地占补平衡等方面入手,从供给端解决房地产供需错配问题,构建房地产市场健康发展的长效机制。”

二、持续的棚改货币化安置支撑三四线楼市

年初以来,三四线楼市成交持续超预期,不可否认,棚改货币化安置比例提升是背后重要推手。根据住建部数据,2016年全国棚改货币化安置比例达到48.5%,两年提升近40个百分点,带动2016年商品房去库存2.5亿平米,占全年销量的16%。从全国各省情况来看,货币化安置对商品房销量贡献较大的省份多为西北、中部、东北等人口净流出、经济欠发达的地区。

在今年5月召开的国务院常务会议上,国家确定了未来3年棚改的目标,2018至2020年再改造各类棚户区1500万套,我们按照2017-2020年55%左右的棚改货币化安置比例、套均85平的假设测算,未来3年每年仍能带来2.3亿平米的去库存规模,从而为三四线楼市平稳提供有效支撑。

图表4:全国棚改货币化安置去库存测算

棚改完工套数 (万套) | 货币化安置比例 | 消化商品房库存面积(万平) | 全国商品房销售面积(万平) | 占全国商品房销量比重 | |

2014 | 480 | 9% | 0.40 | 12.1 | 3% |

2015 | 601 | 29.9% | 1.50 | 12.8 | 12% |

2016 | 606 | 48.5% | 2.50 | 15.7 |

中国信用财富网转发分享目的是弘扬正能量

关于版权:若文章或图片涉及版权问题,敬请源作者或者版权人联系我们(电话:400-688-2626 史律师)我们将及时删除处理并请权利人谅解! 相关推荐

2月27日昆明成交154套 总面积12009.54平米昆明房产信息网 2012-02-29 17:35:49

限购令突降昆明一片焦虑 开发商购房者无所适从都市时报 2011-01-20 15:27:34

泉州上周成交上涨近五成 鲤城商铺均价破4万每平泉州网 2010-12-31 08:57:52

开发商无奈推迟开盘 6月重庆35盘暗降入新浪BLOG 2010-08-31 00:01:14

开发商假摔 房价高位徘徊深圳特区报 2010-05-20 15:36:09

直击楼市:文昌市场进入盘整期 价格暂难企涨新浪房产 2010-02-24 16:48:37

拆迁专家披露废墟致富内幕武汉晚报 2009-12-09 15:19:26

天津楼市上周成交平稳 房价小幅上涨新浪天津房产 2009-09-28 16:58:14

深圳小户型领军前海楼市率先“反弹”深圳特区报 2008-11-28 13:03:02

双率下调松冰封政策 楼市低迷期未至考验更大信达行 2008-09-17 11:31:44

人民币存款增加近5万亿元 或出现热钱定期化广州日报 2008-07-15 10:43:07

200万元房产可降20万元 二手房价格大幅松动北京日报 2008-07-15 10:19:58 1 信用资讯2 信用监督监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告 3 信用研究个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训 4 信用法规5 信用参考6 财富在线7 信用百家华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆 8 中国信用联盟9 信用专题10 信用视频11 债权处置12 信用卡13 信用公示14 信用服务15 调处公告及催收平台16 国际信用17 地方信用18 信用观点

关于我们 —分支机构 — 免责声明 — 意见反馈 — 地方信用 — 指导单位: 中国东盟法律合作中心商事调解委员会

Copyright © 2007-2021 CREDING.COM All Rights Reserved 中国信用财富网 统一服务电话:400-688-2626 备案/许可证号 滇B2-20070038-3 本站常年法律顾问团:北京大成(昆明)律师事务所

|