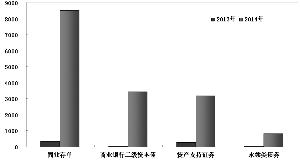

本周观点: 1、消息面没有超预期的事件发生,风险偏好继续回升。但是,收益率进一步大幅下行可能会动力不足。本周信用评级变动的企业一共18家,其中信用评级上调的9家、信用评级下调的9家。共涉及债券的数量93只,其中上 ...

本周观点:

1、消息面没有超预期的事件发生,风险偏好继续回升。但是,收益率进一步大幅下行可能会动力不足。本周信用评级变动的企业一共18家,其中信用评级上调的9家、信用评级下调的9家。共涉及债券的数量93只,其中上调的27只、下调的66只。债券违约主要涉及保定天威英利新能源有限公司和南京雨润食品有限公司。这两个公司前期已有品种违约,对于市场冲击不大。

2、资金面与利率债回顾。本周央行继续维持了净回笼的状态,合计净回笼1100亿元。本周银行间资金利率不同程度的上扬,其中主力品种7天同业拆借加权利率5月13日比5月6日上行1.32BP。利率债方面,除了10年期国债以外,全部期限的品种收益率均有不同程度的下调。

3、信用债发行量与发行利率。本周信用债发行的总量935亿元,较上一周的824亿元有所增加。但是由于偿还量较高,连续两周净融资额为负值。信用债发行率小幅回落。以AAA评级的信用债为例发行利率均下行,3年期与5年期下行幅度达到了4BP。其余评级的信用债发行利率也有不同程度的下行,下行幅度在1-4BP之间。

4、二级市场方面。上一周,企业债、公司债、短融以及中票合计成交5839.41亿元,与上一周8136.53亿元相比有所回落。从交易品种来来,央企发行的信用产品成交比较活跃。收益率变动。各个期限的信用产品到期收益率均有不同程度的下行,其中高收益品种的到期收益率下行幅度较大。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆