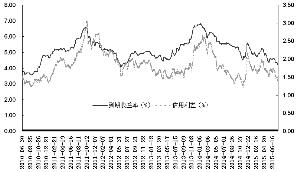

我们认为长端利率短空长多,利率中枢将继续下移,全球经济进入长周期的去杠杆阶段。另外,经济回暖的预期或许会让信用利差进一步缩窄,短期利好于信用债,但未来信用违约事件将呈现常态化趋势,对于信用债市场的 ...

我们认为长端利率短空长多,利率中枢将继续下移,全球经济进入长周期的去杠杆阶段。另外,经济回暖的预期或许会让信用利差进一步缩窄,短期利好于信用债,但未来信用违约事件将呈现常态化趋势,对于信用债市场的总体观点是须严控风险、短多长空。

从长期来看,长端利率中枢将继续下移,理由如下:

其一,从全球来看,目前全球的私人部门杠杆扩张已趋于其极限,全球经济已进入一个长周期的去杠杆阶段。在全球的杠杆去化阶段,全球的经济增长中枢将持续下移,中国经济的增长中枢也将随之持续下移。

其二,在实体回报率低下不改观的情况下,中国的私人部门缺乏加杠杆的激励,只有政府才有激励加杠杆,这种政府加杠杆驱动的经济扩张是不可持续的。长期来看,经济将不得不回到去杠杆的轨道上来,经济增长中枢和利率中枢未来将进一步下行。

其三,中国经济面临较为严重的债务存续问题,为了维系债务存续,政府将不得不维持一个低利率环境,当前政府为了稳增长,不得不不断提高政府的杠杆率,这会倒逼政府在未来继续压低长端利率,以降低融资成本,维持债务存续。

其四,随着货币政策正逐步逼近其极限,全球流动性的二阶拐点浮现,随着流动性的边际收缩,全球资产的估值都面临再调整的问题,全球资产的重估使得私人部门的加杠杆进程难以持续,这意味着当前的经济回暖和通胀率回升只是短期现象,长期不可持续。

我们认为,从长期来看,如果看不到供给侧改革驱动的生产率系统性抬升和成功的杠杆去化,利率中枢的长期下行趋势将不会得到改变。对长端利率长期看好的观点不变。

短期来看,经济回暖的预期或许会让信用利差进一步缩窄,利好于信用债;但中长期来看,未来信用违约事件将呈现常态化趋势,信用债目前的估值远未能有效反映其所面临的信用风险,因此中长期对于信用债观点偏空,而对于存在信用风险的信用债,则采取严格的规避态度。