4月1日,标普主权和国际公共融资评级资深总监Kim Eng Tan表示,如果中国的投资在GDP的占比维持高位,信贷规模增长持续高于GDP增速,且信贷增速加快,或触发标普下调中国的信用评级;如果未来两三年中国降低信贷 ...

4月1日,标普主权和国际公共融资评级资深总监Kim Eng Tan表示,如果中国的投资在GDP的占比维持高位,信贷规模增长持续高于GDP增速,且信贷增速加快,或触发标普下调中国的信用评级;如果未来两三年中国降低信贷增速,使其和收入增长更一致,允许经济增速预期下调,且投资占GDP比率下降,标普将会把中国的展望从负面上升为稳定。

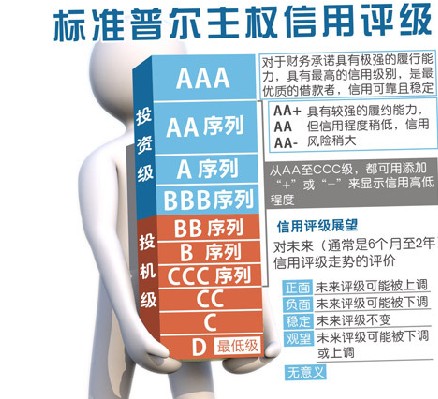

距离穆迪下调中国评级展望一个月不到,3月31日,标普亦宣布,将中国评级展望由稳定下调至负面,称预期中国政府面临的经济和金融风险正逐步上升,信用受到影响,这可能导致今年或明年中国主权信用评级下调。不过,标普维持对中国长期“AA-”、短期“A-1+”的主权信用评级。

对于调整展望的理由,标普在其报告中称,中国政府将试图依靠强劲的信贷增长支持公共投资,进而支持经济增长。为实现“十三五”规划期间年平均6.5%左右的增长率,信贷增速需高于名义GDP增速,这会使得投资比率高于40%,就可能发生评级下调。标普预期,中国国内信贷对GDP的比率将会从2016年的低于165%升至2019年的180%左右。

标普报告称,如果中央政府采取措施放缓信贷增速,使之与名义GDP增长率接近,同时有迹象显示经济再平衡步伐快于当前的预期,标普的评级可能维持在当前水平。

此外,中国国有企业改革的步伐和深度,可能不足以减轻信贷推动经济增长带来的风险。也是此次评级展望调整的原因之一。正在实行中的预算体制和金融业改革,可能对中国经济发展产生长期有益的影响。但是由于经济环境较弱,财政改革执行的速度相对较慢。

同时,标普也表示,如果政府继续实施改革,大幅提升对市场化宏观经济管理工具的依赖,中国信用指标维持在当前评级水平的可能性也会上升。提高透明度,改善信息可获得性,深化金融市场的自由化,以及人民币更多地用于官方储备管理,将支持上述改革。

标普在报告中预计,未来三年内中国经济的年增长率将维持在至少6%。然而政府和企业的财务杠杆会恶化,投资占GDP的比率可能还会远高于标普认为的可持续水平(30%-35%)。上述预期趋势可能削弱中国经济应对冲击的弹性,限制政府的政策选项,并且增加趋势增长率更大幅度下滑的可能性。

当被问及对中国主权信用评级的调整将如何影响对中国地方政府评级的调整?Kim Eng Tan表示,对主权信用评级和对地方政府评级之间没有直接联系,标普目前暂无公开的对中国地方政府的评级。

“地方政府的评级不常受主权信用评级影响的关键因素在于我们对这两者用的评级方法论不同。如果地方政府跟主权信用处于同一水平,则有直接联系,这种情况下,如果主权信用评级被下调,且我们认为地方政府避免不了受影响,我们就会下调地方政府评级,” Kim Eng Tan称。

针对此次标普下调中国主权评级展望,财政部表示稍后会有回应。

今年3月初,国际评级机构穆迪发布报告称,下调对中国主权评级展望,由稳定降为负面,

仍维持Aa3的评级不变。

针对穆迪下调展望,财政部部长楼继伟在中国发展高层论坛上回应,不是很care(在乎),因为市场反应和中国政府承诺都已说明问题。

3月30日,财政部金融司主要负责人以答记者问形式回应,这只是在当前异常复杂的世界经济形势下,对中国经济金融运行中的问题表示一定的担忧。但这些问题实际上并不构成下调评级展望的充分理由,说明评级公司对中国的情况还需要进一步全面了解,消除“信息不对称”。