安邦咨询(ANBOUND)研究团队认为,不论是增长的乏力、应对经济下行和结构调整手段的乏善可陈,还是实体经济盈利能力的不断恶化、综合债务状况的沉重,以至金融体系的不稳定和长期预期恶化,穆迪调降评级的理由 ...

安邦咨询(ANBOUND)研究团队认为,不论是增长的乏力、应对经济下行和结构调整手段的乏善可陈,还是实体经济盈利能力的不断恶化、综合债务状况的沉重,以至金融体系的不稳定和长期预期恶化,穆迪调降评级的理由很公允,确实反映了中国经济中存在的很多问题。虽然美国的评级机构存在一些评级问题,有一些商业利益考虑,但是总体上这些评级机构的市场反映还是相对可信的,因为其生存的根本就在于其信誉,然后才是商业。

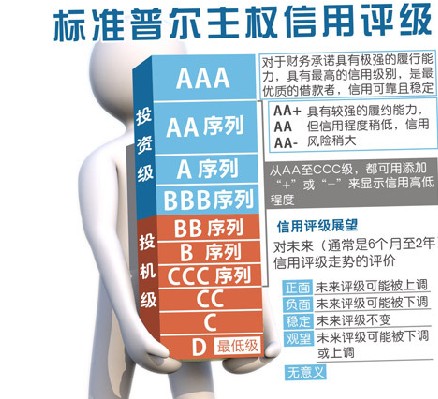

我们认为,标普、惠誉等评级机构很可能也将跟随穆迪调降中国主权信用预期和部分企业信用预期。此前在2月17日,标普就曾发出警告,称中国债务占国内生产总值比率持续上升,或会出现系统性风险,增加评级下调压力,还指出由于中国的银行贷款资产透明度不足,难以评估资产质素。而惠誉更是早在3年前就下调了中国主权信用评级至A+(比另两家机构低一档、展望也是稳定)。随着普遍降级的开始,中国主权评级、企业评级、债务评级都会受到调降,这很可能会成为一种趋势,并导致中国企业的国际融资成本升高。

更重要的是,这给中国贴上了风险标签,国内外市场对中国经济的信心不可避免的遭到进一步打击。在全球经济复苏无力、全球汇率市场和金融市场持续震荡的时候,这是很要命的事情。不仅中国股市、汇市波动可能会再度放大,中国公司离岸债也有降级风险,而“两会”中预计出台的各项经济运营大政方针是否因此发生变化,更将成为市场密切关注的焦点。

穆迪调降中国主权信用展望和部分企业评级展望的理由很公允,确实反映了我们的很多问题。预计标普、惠誉也将跟随调降中国主权评级、企业评级和债务评级。这不仅将增加中国企业的国际融资成本,更进一步打击了国内外市场对中国经济的信心。