居者有其屋,是人们最朴素的愿望。这个基本的需求,曾经催生了房地产发展的黄金时代。如今,楼市已进入“去库存化时代”,房价不断上涨的局面已难再现,房地产投资也逐步放缓甚至下滑,房地产企业的转型时代已然开启 ...

居者有其屋,是人们最朴素的愿望。这个基本的需求,曾经催生了房地产发展的黄金时代。如今,楼市已进入“去库存化时代”,房价不断上涨的局面已难再现,房地产投资也逐步放缓甚至下滑,房地产企业的转型时代已然开启。

作为著名的宜居城市,珠海的房地产近十年来也迎来飞速的发展。在2011年启动“双限”调控后,珠海房地产市场渐趋理性。而随着宏观政策的调整以及珠海区域的不断发展,今年珠海的房地产市场又走向活跃,各项指标均出现增长。

在珠海加快建设国际宜居城市的背景下,当下的珠海楼市现状究竟如何?区域板块形成怎样的格局?支撑房地产健康发展的动力是什么?房地产企业转型发展有什么样的举措和动向?如何避免高房价削弱城市竞争力?南方日报珠海观察今起推出“宜居时代 楼市变局——珠海房地产市场调查系列报道”,力争呈现真实的珠海楼市,敬请垂注。

珠海南湾大道南两旁,高楼拔地而起,在这片曾散布厂房的区域,如今已聚集华发、碧桂园、佳兆业等开发商的多个楼盘,成为楼市“新贵”,吸引置业人群的关注。如同湾仔片区的变化一样,在港珠澳大桥、横琴自贸区、国际宜居城市等因素催化和影响之下,珠海当前的楼市与过去相比,也正呈现不一样的发展格局。

在全国商品房今年1-10月销售面积同比增长7.2%且增速回落的情况下,珠海却逆势增长,今年1-9月份的商品房销售面积同比涨四成,全市可供预售面积涨61.4%,房价也出现多个月连续增长,楼市可谓火热。

逆势增长背后,区域的楼市格局也悄然生变。西区依然是主力军,北部的唐家湾板块异军突起,横琴楼市则从高峰逐步回落,主城区在有限的空间内寻求增长,“板块之战”仍在上演。

然而,在楼市黄金时代已去、去库存化压力仍大的趋势下,珠海的房地产企业也在谋划向教育、医疗、金融拓展的多元化转型,并更加注重利用互联网技术找准需求、提升品质,力求做好宜居城市的“居住文章”。

逆势增长 楼价连涨7月

在经过前期的高速增长后,全国的楼市进入“去库存化”时代。近一年来相关部门出台了一系列楼市新政,在一定程度上提振了市场,部分库存得到消化。

截至10月底,全国商品房待售面积68632万平方米,比9月末增加2122万平方米。楼市库存再次上涨,房地产投资则持续回落,压力仍然较大。与全国楼市整体遇冷的情况相比,珠海的楼市却“有点火”。

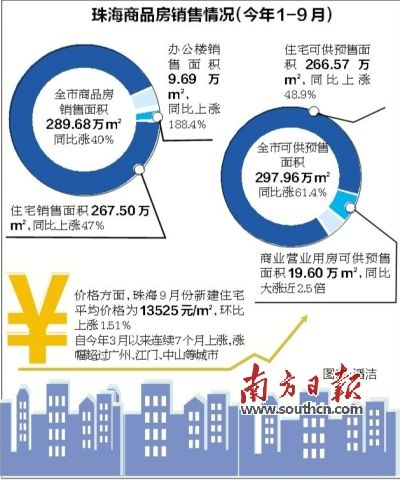

数据显示,今年1-9月份,珠海全市商品房销售面积289.68万平方米,同比大涨四成。其中,住宅销售面积267.50万平方米,同比上涨47%;办公楼销售面积9.69万平方米,同比上涨188.4%。

此外,全市楼市火热,还体现在供应量大增。今年1-9月,全市可供预售面积297.96万平方米,同比大涨61.4%,其中住宅可供预售面积266.57万平方米,同比上涨48.9%。商业营业用房可供预售面积19.60万平方米,同比大涨近2.5倍。

在价格方面,据中国指数研究院公布的《2015年9月中国房地产指数系统百城价格指数》报告显示,珠海9月份新建住宅平均价格为13525元/平方米,环比上涨1.51%。这也是该机构所监测的,珠海楼价自今年3月份以来连续第7个月出现上涨,涨幅超过广州、江门、中山等城市。

逆势增长的珠海楼市,也吸引了不少新的开发商进入。据不完全统计,近两年来就有碧桂园、珠江投资、富力、奥园、中交等外地开发商进入珠海拿地开发楼盘,珠海楼市的开发商图谱持续扩大,为珠海楼市带来了新的活力。

“珠海正在建设国际宜居城市,其理念和珠江投资人居理念是一致的,珠江投资进驻珠海,希望通过公司地产、医疗、保险、教育、养老等方面的建设经验和实力,在医疗、养老、教育等多方面对珠海宜居社区、宜居城市建设进行多方面的补充。”广东珠江投资股份有限公司珠海公司董事长刘娜说。

与珠江投资一样,中国奥园地产集团也于今年首次“进军”珠海。“随着港珠澳大桥的建设、横琴自贸试验区的运作,珠海的前景可期,为奥园集团的发展壮大带来了机遇。”奥园商业集团副总裁、珠海奥园广场总经理张俊表示,奥园地产一直秉承“构筑健康生活”的信念,成功地实践了运动复合、教育复合、科技复合、养生复合等多种复合地产开发模式,与珠海建设国际宜居城市的目标深度契合。

北部崛起 楼市格局重构

当前,珠海已经进入“自贸时代”、未来则将进入“大桥时代”,在“双时代”的难得机遇下,珠海正加快建设“三高一特”现代产业体系、国际宜居城市建设,城市功能不断完善,发展前景受外界看好。这也是全市房地产逆势增长的重要原因。

但在这个整体之下,珠海楼市的区域热度、各自卖点并不相同。

东部中心城区是珠海楼市的发源地,基础设施完善,是置业者的头号选择,但由于土地空间有限,新增楼盘并不多,加上价格高企,如今其成交量占全市的比重已经下滑,逐步成为改善性需求、高收入买家的主战场,普通的刚需群体基本把目光放在西部。

在上个月的房车展上,记者认识了来自湖南的小黄,准备在珠海结婚的他正在同未婚妻挑选婚房。小黄说,主城区的基础设施完善,但价格太高,而且还不一定能够买得到。而西区价格相对较低,近年来基础设施也不断完善,成为他的重点考虑区域。

像小黄这样的刚需群体,则是西部楼市的主要支撑。自去年以来,珠海再度启动西部大开发,区域内的道路、医疗、教育等设施正在加快完善,吸引了格力、万科、保利、时代等企业进驻,高品质低价格的楼盘,使得西区已成为珠海刚需的主战场。

北部唐家湾板块的崛起,是今年珠海楼市的新亮点。

近年来,除了远大美域、华发蔚蓝堡之外,唐家湾鲜有新盘问世。而在今年,格力海岸、保利海上五月花、仁恒滨海半岛、翠湖香山等新楼盘相继在唐家湾亮相,与前几年的沉寂形成鲜明对比。

在翠湖香山项目总经理谢岳来看来,目前开发商在市中心拿地十分困难,外围化选择既是政府的意愿也是市场的选择。另一方面是,包括高新区、南方软件园、清华科技园在内的一批高新技术企业开始迅速成长,人才对生活配套有较大的市场需求,“随着珠海在产业发展、人才引进方面的惠政实施,珠海北部的发展还将处于良好的发展态势,居住的需求也仍会增加”。

与其他区域上升的热度相比,在去年备受追捧的横琴楼市,今年则渐归理性,但价格依然远高于其他各区板块。

目前,横琴的房价基本维持在4.6万元/平方米左右,虽说比之前的超50%的疯狂涨幅有所回落,但相比于全市1.3万元/平方米的均价,还是有超过3倍的溢价。

■分析

谁把握窗口期谁就赢得未来

尽管今年珠海楼市逆势增长,但不可否认的是,房地产已不可能像过去10多年那样狂飙突进,因为过高的房价导致生活成本上升,也会影响珠海对人才的吸引力。

从长远来看,珠海的发展会带来居住需求的增长,但在以“去库存”为主基调的周期中,如何为消费者提供合适的房子、房企如何在成本持续上升、高房价不可持续的形势下谋求更快的发展,是当前房企面临的重要课题。

“随着人口增长率的下降和改善性需求的周期稳定,楼市的供需关系将进一步得到明确,房地产业也将进入稳定发展阶段。所以开发商未来要想尽办法去争夺相对固定的客户市场,以维持在市场中的占有率。在此期间,珠海的房地产业很可能将经历一次大浪淘沙,而那些反应缓慢的小企业将会被吞没。”北京师范大学房地产研究中心教授李鹏预测,从今年开始,房地产市场进入到了一个争夺未来需求市场的窗口期,谁抓住了窗口期,谁在未来就具有了先发优势;反之,谁要是错过了这个窗口期,谁就输掉了未来。

以精细化需求设计吸引客户

“价格的高低,有时候是成本所致。伴随着港珠澳大桥和自贸区建设,珠海的楼市价格也会跟随需求有不同的变化。开发商唯有以更加精细化的物业管理、人性化的小区设计来吸引消费者。”世荣兆业总裁严军说。

“房地产业和所有的产业一样,需求永远是决定是发展的首要因素。”格力地产副总裁林强分析,珠海的房地产市场基本是以十年为一个分水岭。到2025年前,珠海的房地产市场依然是以个体需求为导向,80后90后的成家立业,改善性需求的稳定更迭,都是这个时期的需求主体;在2025年后,国家“普遍二孩”政策实施后的人口红利也将初显,需求也将从个体需求变化为群体化的户型需求,届时120平方米到150平方米的三房将成为市场上的主流产品。

产业链延伸开拓“地产+”新业态

面对新的发展形势,珠海的开发商们也在进行不同的试水。有的依托新型业态,开启了“互联网+”移动运营模式,通过更为精细化的服务管理,来吸引更多的中高端受众;有的则是将产业向与人居相关的教育、医疗等公共服务板块延伸;也有的向城市运营、旅游地产等领域拓展。

今年9月,华发股份推出了“优+”生活APP,意图通过移动互联网将产品整合起来,打出生活便捷化的组合拳。与此同时,前山心海州也推出了同样的APP产品,以“商业+地产”的模式打通置业者在区域内的吃、住、游的一站式体验。

在产业链延伸方面,不少开发商针对社区居民的教育、医疗等需求,配套更为完善的公共服务,以增加用户黏性。珠海龙头房地产企业格力地产开始向教育产业进发,其重金打造的茵卓小学已于去年9月开学,以高标准的软硬件环境著称,剑指珠海高端民办教育。与其类似的还有世荣兆业,目前该企业已与斗门教育局洽谈并草拟投资建公立学校的相关事宜,将投资建设斗门实验二小及幼儿园。

另外,格力地产还在今年成立了海控金融,进军互联网金融产业;世荣兆业拟建设“横琴国际生命科学中心”项目,同时参股玉柴船舶动力股份有限公司,布局医药、装备制造领域,华发集团更是向金融、文化教育、城市运营等领域全面拓展。多元化的转型,已成房企新趋势。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆