近年来,金融审判一直是人民法院商事审判的“重头戏”,而银行卡类案件则是金融案件的“龙头”,收案量连续六年占金融案件总数的70%以上。其中,信用卡透支纠纷占银行卡案件90%以上。案情透支30万,信用被“捆绑 ...

近年来,金融审判一直是人民法院商事审判的“重头戏”,而银行卡类案件则是金融案件的“龙头”,收案量连续六年占金融案件总数的70%以上。其中,信用卡透支纠纷占银行卡案件90%以上。

案情

透支30万,信用被“捆绑”

2012年9月18日,小李与银行签订信用卡购车专项分期付款合同,约定:小李向汽车销售商购买雷克萨斯ES250豪华版轿车一辆,总价44.9万元。小李自行支付首付款14.9万元,剩余购车款通过其在银行申办的信用卡购车专项分期付款业务以透支方式支付,透支金额为30万元,还款以按月、分期、等额方式偿还,分期还款共分36期,首期偿还的金额为9285元,以后每期偿还9273元,每期的透支款项应从透支次月起于每月25日前偿还;另签订抵押合同,将上述汽车抵押给银行作为担保。车款交到一半,小李因收入锐减未能按期还款,银行遂将逾期未还款的小李诉至法院,要求其偿还贷款本金及手续费16.8万余元、利息及罚息23969.44元、滞纳金6267.02元等。

评析

本案中,银行依约发放了贷款,就享有按时收回贷款本金及手续费收益的权利。现小李未按合同约定履行还款义务,构成违约,应承担违约责任,小李应当偿还本金、手续费,以及利息、罚息、滞纳金等费用。且小李自愿将其名下的车辆抵押给银行,作为偿还贷款的担保,并依法办理了抵押登记手续,双方当事人之间的抵押担保法律关系成立,抵押权依法生效。银行还有权从依法处分该车辆所得价款中优先受偿。

提醒

因为银行开发了许多新信用卡产品业务,所以近年出现了车贷、房贷捆绑信用卡透支的新类型案件。但由于银行未能对信用卡内的欠款性质作出准确划分,导致抵押担保范围不明,增加案件审理难度。此外,当持卡人逾期偿还贷款时,银行以信用卡领用合约规定的利息、滞纳金标准收取款项,远远高于一般商业贷款的利息收取标准,增加持卡人还款负担,容易引发持卡人不满,进而拒绝还款。因此,法官建议银行在开展通过信用卡平台还款的贷款业务时,应注意到贷款与一般信用卡业务的区别;同时,银行在审核持卡人信用卡贷款申请时,应向持卡人充分告知逾期还款的不利后果。

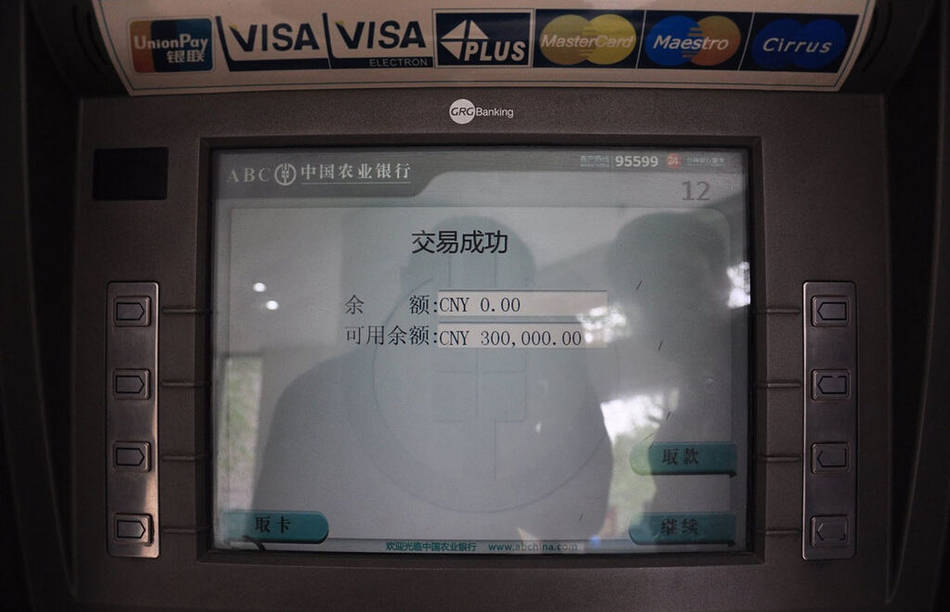

案情

无密码卡被盗刷

经小柯申请,银行向其发放了VISA白金信用卡一张,小柯觉得白金卡安全度高,就没有设定密码。2013年5月13日12时30分许,在位于广州市天河区某酒店大堂里的银行ATM自动柜员机处,小柯取款1000元。同日13时20分许,在广西壮族自治区来宾市某卫浴经营部,小柯的上述信用卡账户前后被消费4次,共计6万元。小柯发现该账户被消费后,当即于同日13时38分致电银行客服电话办理止付和挂失。随后,小柯于同日16时到广州市公安局越秀区分局报警。为防止信用卡透支产生相关费用,小柯于同年5月21日前将5.9万元存入上述信用卡账户。

评析

本案系不设密码的信用卡消费,信用卡消费方式不同于储蓄卡,商户除需对卡片的真伪进行核实外,还应对持卡人身份进行核对。结合被消费行为地与小柯所处广州市之间距离、被消费时间与其报警时间差等事实分析,小柯的信用卡出现在刷卡地点不符合常理,亦非卡主本人操作,故可以推定涉案消费行为系他人持伪卡进行的交易,且签购单上的签名与持卡人姓名明显不符。同时,商户的行为系代理银行的行为,相应后果应由银行承担,故银行应向小柯赔偿相应的消费损失。

提醒

不设置密码的银行卡在刷卡消费时无需输入密码,故此类案件不存在持卡人泄露密码的问题,若银行不能提供证据证明持卡人在用卡行为上存在重大过失的,银行则需对持卡人的资金损失承担全额赔偿责任。但是,此类案件的处理结果并非绝对,倘若持卡人存在保管银行卡不善或不规范用卡,而导致银行卡信息发生泄漏的,持卡人仍应承担相应的民事责任。