第一部分:现阶段私募基金投资策略 宏观面:11月宏观数据仍然疲弱,工业大幅超预期下行、投资下行、消费衰退式反弹。11月工业增速回落至年内次低,仅略高于8月断崖水平。需求疲软、产销率连续下滑,通缩蔓延 ...

第一部分:现阶段私募基金投资策略

宏观面:11月宏观数据仍然疲弱,工业大幅超预期下行、投资下行、消费衰退式反弹。11月工业增速回落至年内次低,仅略高于8月断崖水平。需求疲软、产销率连续下滑,通缩蔓延至消费领域,导致工业产出持续下行。11月单月投资增速重回下行通道,累计投资连续六个月下滑。其中,基建投资大幅下滑;地产投资单月增速降至五年新低,新公开和销售面积增速均大幅下降;制造业投资低位小幅回升,主要受益于低基数。11月消费名义增速回升幅度低于实际增速,通缩家居,销售额回升或与大面积降价促销相关。12月汇丰PMI49.5,大幅回落至荣枯线以下,创7个月新低。其中,订单、价格大幅回落,显示当前需求再度加速萎缩,伴随通缩加剧。尽管宏观数据欠佳,但是我们认为股市受到的冲击不会很大。因为股市是由投资者的预期推动的,经济趋势性的下滑已经是一致性预期,政策或资金面的超预期改变才是推动市场的关键。

政策面:11月经济数据疲弱,市场对降准的预期日益增强。本月底,央行[微博]出台《关于存款口径调整后存款准备金政策和利率管理政策有关事项的通知》,明确自2015年起对存款口径进行调整,将部分原在同业往来项下统计的存款纳入“各项存款”范围,并且准备金为零。央行此举向银行提供了一定量的可贷资金,释放了流动性,部分发挥了降准的作用。

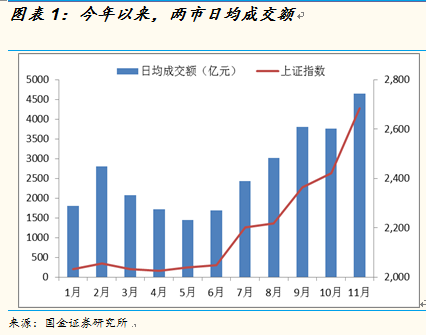

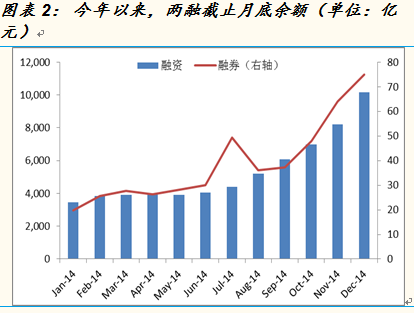

资金面:今年前10月,两市日均成交额平均为2453亿元,最高为3797亿元,11月日均成交额一举达到4642亿元,是前十月均值的近2倍,市场十分活跃。增量资金进入股市推动股市上扬,我们预计资金推动型的牛市仍将持续下去。其一,投资者借助于融资业务,加杠杆进行操作。截止2014年2季度末时,融资余额为4034亿元,但是到11月末,融资余额高达8189亿元。其二,沪港通开闸,新增可投资A股资金约3000亿元。其三,房地产信托收益下降,风险积聚,投资房地产信托的资金转而投向股市。截止3季度,信托资产规模为12.95万亿元。从投向上看,3季度末,投向证券的信托规模为1.74万亿,相比2季度提升了1.52个百分点,今年以来一直呈现上升趋势,但是投向房地产的信托规模为1.27万亿,相比2季度下降了0.34个百分点。其四,股市行情火爆,观望资金入市。据估计,目前国内过亿元的自然人股票账户超过1万个,而去年只有6000个。

图表:今年以来,两市日均成交额

图表:今年以来,两融截止月底余额(单位:亿元)

综合以上的分析,我们认为疲软的宏观经济对股市的冲击十分有限,降息、387号文等利好政策接连不断,境内外增量资金持续入市,市场将继续演绎资金推动型牛市行情。在此背景下,无论是风险偏好较高的投资者,还是风险承受能力稍弱的投资者,我们均建议适度增强组合的进攻性。积极型投资组合中,我们在保证整体以股票多头策略为主的前提下,调入(全球)宏观策略、复合策略产品,提高组合的收益获取能力。稳健型投资组合中,我们将1只市场中性策略产品换成多空对冲策略产品,适当提高组合的风险敞口;同时,由于成长股对冲工具的缺失,我们将市场中性策略产品换成行业中性、风格中性的中国龙价值对冲1号,降低小盘股的风险暴露度。传统的股票多头策略产品中,成长风格的淡水泉、和聚个股选择能力较强,业绩稳定,维持持有;价值风格的重阳、景林适合当前行情,且业绩性较强,继续持有。

| 图表3:积极型投资组合 | ||||||||

| 产品 | 投顾 | 策略 | 2014.11 收益率 | 近三年 | 权重 | |||

| 综合评级 | 风险评级 | 投资风格 | 择股择时 | |||||

| 平安财富?淡水泉成长一期 | 淡水泉 | 股票多头策略 | 3.38% | ★★★★★ | 中高 | 成长 | 择股 | 20% |

| 中信信托?和聚1期 | 和聚 | 股票多头策略 | 3.14% | ★★★★★ | 中高 | 成长 | 择股 | 20% |

| 深国投?重阳1期 | 重阳 | 股票多头策略 | 5.02% | ★★★ | 高 | 价值 | 择股 | 20% |

| 备案-乐瑞宏观配置 | 乐瑞 | (全球)宏观策略 | 22.64% | —— | —— | —— | —— | 20% |

| 专户-淘利策略指数稳健1号 | 淘利 | 复合策略 | 19.91% | —— | —— | —— | —— | 20% |

| 来源:国金证券研究所 | ||||||||

图表4:稳健型投资组合

| 产品 | 投顾 | 策略 | 2014.11 收益率 | 近三年 | 权重 | |||

| 综合评级 | 风险评级 | 投资风格 | 择股择时 | |||||

| 中信信托?和聚1期 | 和聚 | 股票多头策略 | 3.14% | ★★★★★ | 中高 | 成长 | 择股 | 20% |

| 深国投?景林丰收 | 景林 | 股票多头策略 | 4.47% | ★★★★ | 中高 | 价值 | 择股 | 20% |

| 第一创业-大岩资本量化1期 | 大岩 | 多空对冲策略 | 5.57% | —— | —— | —— | —— | 20% |

| 外贸信托-中国龙价值对冲1号 | 涌峰 | 市场中性策略 | 6.53% | —— | —— | —— | —— | 20% |

| 有限合伙-淘利趋势套利1号 | 淘利 | 相对价值套利策略 | 4.19% | —— | —— | —— | —— | 20% |

| 来源:国金证券研究所 | ||||||||

第二部分:私募基金11月业绩回顾

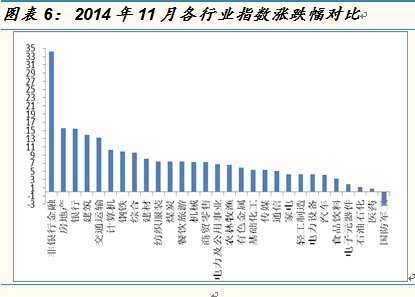

11月,央行意外宣布降息,时点超越市场预期,可以加杠杆的虚拟类型资产,即券商、地产首先受益。同时,无风险利率下降,风险偏好提升,增量资金入市,推动大盘指数持续飙涨。此后,存款保险制度征求意见稿出台,上市的大中型银行受益,接力牛市行情。在此背景下,沪深300(3533.705, 76.15, 2.20%)大涨11.98%,而中小板指(7698.006, 67.81,0.89%)和创业板指分别仅上涨0.53%和3.81%。具体行业看,非银行金融、房地产、银行单月涨幅分别为34.21%、15.60%和15.41%。

图表6 2014 月各行业指数涨跌幅对比

股票多头策略私募产品11月平均收益为5.16%。管理型、分级型私募平均业绩分别为5.17%和5.02%。

1127只产品纳入管理型的私募统计,948只(占比84%)实现了正收益,其中,8只产品单月收益率超过30%,14只产品的收益率介于20-30%。收益率最高为49.18%,收益率最低为-18.80%,首尾相差接近70个百分点。

l68只产品纳入分级型私募统计,60只(占比88%)创造了正收益。收益率最高为19.84%,最低为-4.67%,首尾相差近25个百分点。

其他类型策略中,高风险策略平均收益率为5.39%,其中,事件驱动策略、(全球)宏观策略、多空对冲策略、管理期货策略平均收益率分别为7.37%、9.76%、5.95%、4.49%。低风险策略平均收益率为0.85%,其中,股票对冲策略-市场中性策略、相对价值策略-相对价值套利策略、固定收益策略平均收益率分别为-0.09%、1.96%、1.92%。

图表9:各类型私募基金各阶段业绩概览 | ||||||||||||||||

| 近一月 | 近一季 | 近半年 | 近一年 | 近两年 | 近三年 | |||||||||||

| 收益率 | 夏普比率 | 标准差 | 下行风险 | 收益率 | 夏普比率 | 标准差 | 下行风险 | 收益率 | 夏普比率 | 标准差 | 下行风险 | |||||

| 传统 策略 | 管理型 | 5.17% | 12.64% | 22.80% | 19.56% | 28.93% | 15.87% | 12.36% | 51.43% | 28.80% | 18.55% | 29.79% | 34.12% | 11.74% | 18.04% | 55.18% |

| 分级型 | 5.02% | 10.73% | 20.18% | 15.68% | 24.78% | 15.84% | 13.95% | 42.81% | 20.50% | 22.60% | 41.93% | 29.03% | 9.10% | 22.21% | 74.56% | |

| 事件驱动策略(含定向增发、大宗交易) | 7.37% | 28.58% | 40.36% | 55.87% | 44.57% | 27.36% | 17.43% | 77.62% | 39.64% | 20.44% | 28.07% | 91.75% | 32.36% | 18.17% | 37.50% | |

| (全球)宏观策略 | 9.76% | 19.95% | 24.61% | 20.96% | 31.15% | 20.69% | 16.26% | 39.99% | 28.68% | 15.12% | 25.42% | 50.00% | 16.88% |

中国信用财富网转发分享目的是弘扬正能量

关于版权:若文章或图片涉及版权问题,敬请源作者或者版权人联系我们(电话:400-688-2626 史律师)我们将及时删除处理并请权利人谅解! 相关推荐1 信用资讯2 信用监督监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告 3 信用研究个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训 4 信用法规5 信用参考6 财富在线7 信用百家华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆 8 中国信用联盟9 信用专题10 信用视频11 债权处置12 信用卡13 信用公示14 信用服务15 调处公告及催收平台16 国际信用17 地方信用18 信用观点

关于我们 —分支机构 — 免责声明 — 意见反馈 — 地方信用 — 指导单位: 中国东盟法律合作中心商事调解委员会

Copyright © 2007-2021 CREDING.COM All Rights Reserved 中国信用财富网 统一服务电话:400-688-2626 备案/许可证号 滇B2-20070038-3 本站常年法律顾问团:北京大成(昆明)律师事务所

| ||