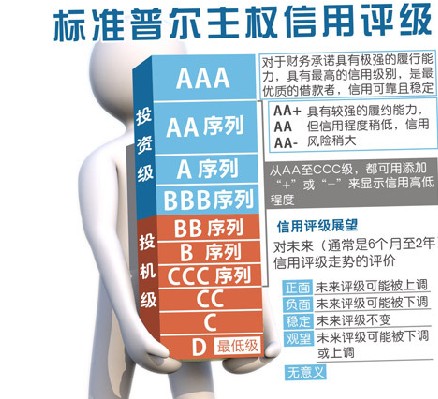

随着本月10日雅居乐董事局主席陈卓林遭昆明检察院监视,涉嫌在云南大规模违规低价拿地以及债务违约、管理运营等各种危机牵带而出,该公司股价在复牌后也一路下挫。与此同时,包括标准普尔、穆迪在内的多家评级机 ...

随着本月10日雅居乐董事局主席陈卓林遭昆明检察院监视,涉嫌在云南大规模违规低价拿地以及债务违约、管理运营等各种危机牵带而出,该公司股价在复牌后也一路下挫。与此同时,包括标准普尔、穆迪在内的多家评级机构近日发布信息看空雅居乐。其中,标普将其长期企业信用评级由“BB”下调至“BB-”,评级列入负面信用观察名单。穆迪则表示,陈卓林遭监视对公司具有负面信用影响,并将雅居乐的评级仍列入下调复评名单中。

标准普尔信用分析师林智洋表示:“我们下调雅居乐评级的决定反映了该公司最新的事态发展,其中包括取消配售股票和董事局主席被检方控制。在董事局主席被检方控制和接受调查后,我们认为该公司的经营能力和融资能力可能将削弱。”

林智洋称,在董事局主席被检方控制后,雅居乐战略执行的不确定性可能有所加剧。“陈卓林一直是雅居乐战略决策和经营的主要参与人。我们预计新任命的联席主席(陈卓林的妻子和弟弟)将需要时间来完全参与公司的日常经营。我们认为,公司目前的状况令其实现全年480亿元人民币销售目标的难度增加。”

评级仍然列入信用观察名单则反映了2014年12月到期的4.75亿美元过桥贷款的再融资风险、疲弱销售和现金回款造成的流动性压力以及修改该公司银团贷款内控制权变更条款的不确定性。如果未能修改该条款,或将触发雅居乐未到期银行贷款和债券的交叉违约情景。

穆迪副总裁、高级分析师何卓荣同样表示,对雅居乐的复评将侧重于以下四点:一是该公司能否安排境外现金和新的境外贷款,以偿还2014年12月到期的4.75亿美元银行贷款;二是能否完成其合约销售目标;三是能否发行股票以降低其债务杠杆率;以及公司是否有稳定的管理层。

此外,标普方面表示,如果雅居乐无法在11月中旬之前就其即将到期的过桥贷款和其他短期债务再融资达成确实的计划,标普会将评级下调多个子级。如果该公司的合同销售大幅度低于420亿元人民币,其评级也将面临压力。