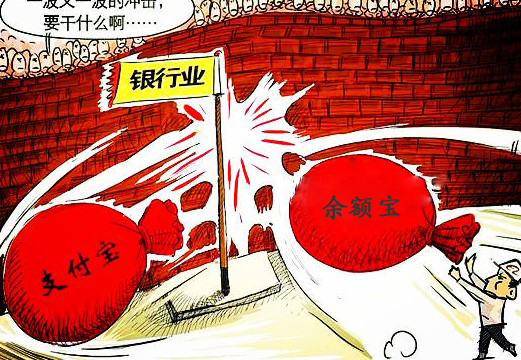

央行叫停网络信用卡和线下扫码支付的消息犹如重磅炸弹,各自媒体人士也给予了各个角度的看法,基哥作为一个电商从业人士,从电商的角度,来谈谈叫停网络信用卡和线下扫码支付对阿里和腾讯的影响,谈下自己的个人 ...

央行叫停网络信用卡和线下扫码支付的消息犹如重磅炸弹,各自媒体人士也给予了各个角度的看法,基哥作为一个电商从业人士,从电商的角度,来谈谈叫停网络信用卡和线下扫码支付对阿里和腾讯的影响,谈下自己的个人看法。

很多人会说,这是阿里和腾讯的互联网金融的第一步棋,从整个集团战略来说或许如此,但从电商的角度来看,实际是两家互联网巨头为O2O大战的总进攻做桥梁搭建;

先来看阿里,去年趁双十一想抄家居卖场的老底,推出的支付宝POS机,想把从淘宝天猫上引入家居卖场的资金流和信息流,通过支付宝POS机同步到线上,以完成阿里的O2O闭环;再遭遇强烈抵制以后,支付宝POS机无声无息的流产;

但阿里并没有停止线下支付的探索步伐,随后又推出了基于手机端的支付宝钱包,通过扫码的形式试图完成O2O的闭环;

阿里作为一家市场公司,信息流,资金流是他重要的两大流;无论是天猫还是淘宝亦或是做B2B的阿里巴巴,都严格恪守两大流的战略运作;

在面对即将和地面短兵相接的时候,阿里对信息流和资金流的把控也从未妥协过;O2O意味着商户,商品,用户,消费 四个核心“流”,要从传统的左手淘宝天猫,流向右手支付宝,变成左手淘宝天猫,右手线下店面或卖场;

如果按照上述O2O的做法,淘宝天猫将变成一个纯粹的广告平台,只起到为线下门店倒流的作用,那么阿里的壁垒会轰然倒塌;

国内的互联网公司不缺乏流量生产商,无论是以信息流强大著称的百度,每个人桌面都挂着的企鹅腾讯,虎视眈眈的奇虎360。

这些流量巨头的电商步伐之所以止步不前,并不是因为流量的质量不够高,而是不具备流量的市场运作能力,只是为其他的电商公司做嫁衣,然后收媒婆钱;这是基于流量模式的互联网公司;

而这块恰恰是阿里集团的强项,阿里不仅能通过强大的商品信息流去制造流量,而且有一套强大的市场运作能力,把流量进行转换成资金流,完成一个从制造用户到消费用户的闭环,但现有阿里模式能够持续的重要原因就是,信息和资金的输入输出都把控在自己手中,一旦某个缺口被打开,比如信息流的入口,或资金流的出口被某一方把控,阿里模式将很危险,所以阿里不断的再残杀像美丽说,蘑菇街,百度这样的流量源头;

如上文所说,如若阿里的O2O失去了对信息流和资金流的输出掌控,纯粹沦落为线下门店的广告平台,其市场运作能力将无用武之地,阿里的市场霸主地位也会沦落为平阳虎,和百度,企业QQ,奇虎360无区别;但这显然是不可能的,阿里不可能去沦落为一家纯信息流平台;但O2O又是大势所趋,阿里会怎么做呢?

一直在谈的O2O,在各个行业是如何表达的?

目前愿意去尝试O2O的消费者,在生活类居多,如餐饮,电影票之类的,这块市场不仅长尾,而且很重,需要有强大的线下拓展团队才能完成很好的收编,并且这块市场份额牢牢的被团购网站,大众点评等网站把控;

阿里显然不具备这样的团队,以及这样的时间成本去开辟这块的O2O市场,

唯有通过资本运作,才能迅速的去占领这块市场,所以出现了一系列的收购投资,如之前的入股美团,大众点评。

除了这块长尾市场以外,消费者愿意去O2O的行业,还有家居建材,汽车,房产等动不动就数万亿,并且单价很高的行业,并且这些行业去实现O2O的意义会更大,显然阿里也看到了这块市场;

这些行业的特性很明显,消费者在对这些产品进行选择时,互联网更多只是一个信息参考平台,很难去涉及资金流环节,毕竟购买这样一件产品,不但需要反复比较品牌,而且会极大耐心的去考验商户,消费者对产品和商户本身的重视程度,会高于支付场景,因此支付场景在这些行业的O2O模式里,会被消费者忽略,并不会像在B2C模式下购物,对支付宝存在依赖。

前面也提到阿里是一家市场公司,必须要对信息流和资金流进行把控;但又不能按照美食,电影票等行业的O2O操作手法来操作这些行业,美食,电影行业的O2O对资金流和信息流的把控比较简单,通过预付费的形式就能控制,然则房产,家居建材行业不行。

于是,阿里不得不把O2O的线放长,把耐心一直延续到线下店面。 基于此,阿里必须要把线上和线下两者融合成一个体系,因此先是上演了支付POS机的闹剧,后又推出“手机支付宝钱包”,试图对架空卖场的干扰;

作为普通消费者而言,支付宝里存放的金额难以支付房产,家居建材动不动就上万的金额,虽然支付宝的余额宝起到了一定的缓冲作用,但更多的消费者是基于余额宝的高营收进行使用的,大多数真正的O2O消费者并不对此买账,一招不行,阿里只得想出另外一招,推出虚拟信用卡,通过虚拟信用卡去为消费者的O2O支付提供更广阔的空间,提升大宗产品O2O支付的可能性。

基哥估计,如果虚拟信用卡和二维码支付得以推行,阿里的O2O会取得重大的进展,消费者通过刷虚拟信用卡支付O2O产品,然后返现一定比例到支付宝的形式,对冲虚拟信用卡的手续费,甚至虚拟信用卡O手续费,以此鼓励消费者使用虚拟信用卡进行O2O支付,达到信息流和资金流闭环的目的;不得不说,阿里这招甚是巧妙,很巧妙的就把线上和线下两个系统合二为一,构建其真正的千军万码;

但不幸的是,阿里和腾讯此举触犯了央行的利益,为阿里的O2O实现又提出了一道新的难题,那对于腾讯而已,是不是也同样存在相同的困扰呢?

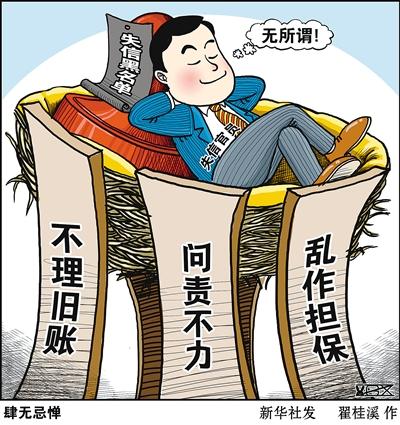

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆