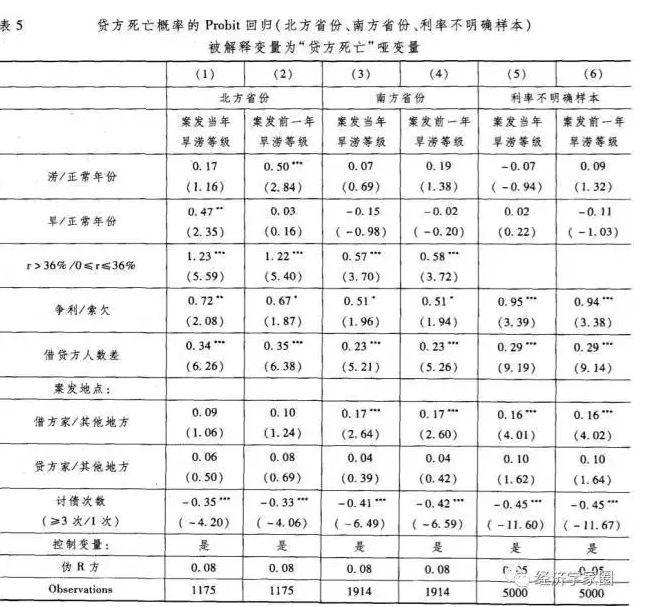

据路透消息,中国银行间市场本周的汇率和利率组合与市场预期分歧较大,让诸多人士大呼迷惑。债市的表现也显得较为分化,流动性宽松支撑下,利率短端收益率继续下行,中长端收益率整体持稳上行,而信用债则整体狂 ...

据路透消息,中国银行间市场本周的汇率和利率组合与市场预期分歧较大,让诸多人士大呼迷惑。债市的表现也显得较为分化,流动性宽松支撑下,利率短端收益率继续下行,中长端收益率整体持稳上行,而信用债则整体狂欢,各评级品种收益率下行幅度均较大。

对于当前货币市场利率和人民币汇率的表现,有一种普遍的观点认为,当前流动性宽松主要是现金回流和外汇占款投放贡献。确实1月现金凈投放1.8万亿元人民币,比去年同期高出整整1万亿,春节后现金回流规模较大。1月外贸进出口数据,大幅高于预期也支撑外汇流入及外汇占款投放可能在高位。

银行间质押式回购利率表现也很配合,在央行重启14天正回购单周净回笼1,080亿后,隔夜利率依然跌至2%以下,7天利率也持续低于利率走廊的所谓下限3.8%。但过宽的流动性显然不利于国内信贷扩张的调控,于是可能需要动用汇率工具,启动贬值预期来降低资本流入及外汇占款投放的压力。

在此基础上,人民币兑美元中间价本周连贬四天,跌幅累计达123点子,即期汇率更是击穿6.09元平台,最低探至6.0930,较上周五收盘跌0.43%。且汇率工具似乎还有一个先发制人的优势。在美国QE退出可能无法避免,未来仍有流出预期的情况下,在资本仍在流入的当下,提前启动贬值预期,将提高未来购汇流出成本,减缓流出压力。但这种观点的一个缺陷是,按照公开市场工具箱而言,收紧流动性还有SLO回笼和重启央票等工具,本币市场的利率调控,不至于需要动用汇率工具。一般而言,汇率工具对流动性的调节较为间接,且有时滞。

另外既然央行不想让流动性保持宽松,完全可以控制外汇占款投放的节奏,而不用在多次表态将进一步发挥市场在汇率形成中的作用,逐步退出常态式的外汇市场干预的情况下,在投放流动性的同时,再次干预外汇市场。

而若弱化本周汇率表现的政策信号,完全理解为一波短期的市场行为,则在本币和外币市场上,接下来有一些指标或都需要密切关注。首先流动性收紧可能加码。比如正回购增加规模,或者重启三个月或者三年期央票。这其中有一个不确定性因素,是若现金回流,月末25日存款准备金上缴,可能会收缩一定流动性,正回购加码的时间窗口可能是下周的下半周。另外,在5月份之前都没有央票到期对冲的情况下,重启央票的规模可能不会很大,更多是象征意义。其次若是市场推动的贬值预期,则可能显示了资本有较高的避险情绪。值得注意的是,1月份外汇存款同比的大幅增长。在1月份外汇贷款同期还减少25亿美元的情况下,1月份的外汇存款同比去年多增长了315亿美元。

一般而言,外汇存款增长显示的看多美元和看空人民币的倾向,可以理解为避险情绪的上升。且从近期外汇市场美元较为短缺来看,还不排除这些增长的美元存款有流出的可能。

但值得注意的是,虽然本周公布的汇丰中国2月制造业PMI初值表现不佳,以及其他发电量等数据,继续给基本面的悲观预期增添了利空因素。但当前经济的基本面或许没有表现的那么差,从社会融资规模来看,1月25,845亿是历史新高,信用投放强劲推动下,基本面的表现不会太差,当前避险资本大规模流出的可能也较小,本周人民币贬值,较有可能不会持续太久。

当然,从社会融资规模余额的同比增速来看,自去年下半年以来确实延续了下降通道。1月增速降至17.55%,增速环比下降幅度还略高于同期M2增速的表现,显示融资需求确实在减弱。这种走势虽然对基本面形成压力,但从利率水平预期而言,融资需求增速的下降幅度超过货币供应增幅的放缓,短期利率仍可能有下降动能。

至于本周信用债的表现,特别是中低评级信用债收益率的大幅下行,据市场人士反馈,主要由基金等交易性机构推动,在同业存款等收益率下降的情况下,流动性的乐观情绪,支撑了信用债的买盘,且从前期利率债收益率的下降幅度来看,信用债收益率下降幅度相对较小,价格也有补涨需要。

不过后续来看,在流动性宽松支撑下,利率债的收益率或许还有继续下行的空间,但信用债的供给和风险事件因素,仍未完全消化,且银行理财在银行间债券新开户规范后,信用债的需求不看好,信用债的狂欢可能较为短暂。