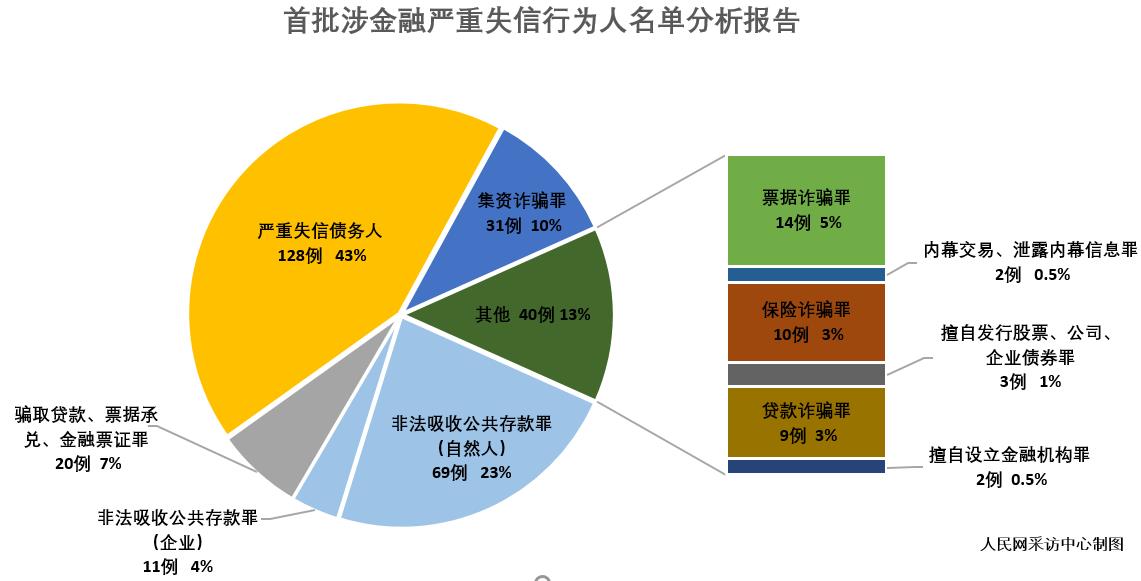

对于苦寻银行贷款的中小企业主们,昨日公布的《商业银行资本管理办法(征求意见稿)》(下称“意见稿”)多少看到了一点希望。 银监会昨天下午在其官方网站发布了意见稿,对银行的新资本监管办法公开征求意见。意见稿对微

对于苦寻银行贷款的中小企业主们,昨日公布的《商业银行资本管理办法(征求意见稿)》(下称“意见稿”)多少看到了一点希望。

银监会昨天下午在其官方网站发布了意见稿,对银行的新资本监管办法公开征求意见。意见稿对微小企业贷款风险债权由此前的100%下调到75%,以增加银行对微小企业信贷的积极性。

意见稿同时明确了银行的资本充足率要求,正常时期系统重要性银行和非系统重要性银行资本充足率分别不得低于11.5%及10.5%,原则上两类银行应分别于2013年底前及2016年前达标,银监会有关负责人表示,商业银行若不能达到最低资本要求,将被视为严重违规和重大风险事件。

资本不达标或强制收回牌照

银监会于昨天下午在其官方网站发布了《商业银行资本管理办法(征求意见稿)》。意见稿分10章162条共2万余字,就资本充足率的计算和监管要求,风险加权资产计量,商业银行内部资本充足评估程序,监督检查和信息披露等作出明确规定。根据意见稿,新资本监管要求将分为4个层次,其中第一层次为最低资本要求,核心一级资本充足率,一级资本充足率和资本充足率分别为5%,6%和8%;第二层次为储备资本要求和逆周期资本要求,包括2 .5%的储备资本要求和0-2 .5%的逆周期资本要求;第三层次为系统重要性银行附加资本要求,为1%;第四层次为第二支柱资本要求。按照新意见稿计算,正常时期系统重要性银行和非系统重要性银行的资本充足率分别不得低于11 .5%和10 .5%.

意见稿依据资本充足率水平将商业银行分为四类,其中“资本充足率、一级资本充足率和核心一级资本充足率均不低于最低资本要求、储备资本和逆周期资本要求、附加资本要求与第二支柱资本要求之和”为第一类银行,为防止其资本充足率水平快速下降,银监会根据单家银行监管资本要求设定预警指标,要求商业银行加强对资本充足率水平下降原因进行分析及预测,制定切实可行的资本维持计划,提高风险控制能力。而“资本充足率、一级资本充足率和核心一级资本充足率任意一项未达到最低资本要求”的银行将被划为第四类银行,此类银行将被银监会处以最严厉的监管措施,包括“大幅降低风险资产的规模;停办一切高风险资产业务;限制或禁止商业银行增设新机构、开办新业务;强制要求商业银行将符合条件的二级资本工具进行核销或转为普通股;责令商业银行调整董事、高级管理人员或限制其权利;依法对商业银行实行接管或者促成机构重组,直至予以撤销。”银监会有关负责人表示,新的分类标准标志着中国资本监管的重点将转向达到最低资本要求但未满足全部监管资本要求的商业银行。

鼓励小微个人及首套房按揭贷

此外,意见稿还对各类资产的风险权重进行了多达7项调整,包括境外债权的风险权重,境外和国内公共企业的优惠风险权重,工商企业股权风险权重,国内银行债权风险权重,符合条件的微小企业债权的风险权重,个人贷款的风险权重,住房抵押贷款风险权重等。其中,国内银行债权的风险权重从20%上调到25%,对符合条件的微小企业债权的风险权重从100%下调到75%,个人贷款的风险权重从1 0 0 %下调到75%.值得一提的是,对住房抵押贷款将区分一套房和第二套房给予差别风险权重,一套房抵押贷款风险权重为45%,第二套房抵押贷款风险权重为60%.

意见稿要求各类银行自2012年1月1日开始实施新标准,原则上系统重要性银行和非系统重要性银行应分别于2013年底和2016年底前达标,给予了2年和5年的过渡期;对于个别有困难的银行,经银监会批准,可适当推迟达标期限,但系统重要性银行不得晚于2015年底,非系统重要性银行不得晚于2018年底。过渡期内,商业银行应制定资本充足率达标规划并报银监会备案。

影响

银行核心资本充足率可能大幅下降

东方证券银行业分析师金麟认为,昨天出台的意见稿与目前现行的资本监管办法相比变化非常大,但与6月份时出台的办法相比则变化不大。“市场此前普遍预期新资本监管办法的影响会小于6月份的初稿,但现在看上去希望落空了,商业银行尤其是国有大行的资本压力非常大。”金麟表示,“根据估算,目前国有大型商业银行的风险加权资产总额约2.4万亿元,按新办法测算,目前各大国有银行的核心资本充足率将下降1个百分点以上,对应的资本缺口达3000亿元。如果加上股份制和其他中小金融机构,资本缺口就更大了。”

针对新办法,金麟表示,其中核心内容是调整了4大类资产的风险权重,其中操作风险的资产权重由15%上调到18%,同业资产的权重由20%上调至25%,表外资产的风险转换系数有一定的下降,而包括固定资产在内的同业资产的风险系数则由0上调至100%.“这样调整后,初步测算对整个银行业总体影响比6月份时略小,但银行业核心资本充足率仍将大幅下降超过150个基点。”

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆