8月8日,200亿元铁道部2011年度第四期超短期融资券在全国银行间债券市场招标发行。这的确出乎大多数人的意料。因为就在7月21日,铁道部发行的2011年度第三期200亿元短期融资券只得到了187.3亿元实际招标资金,罕见地出现了流标。

8月8日,200亿元铁道部2011年度第四期超短期融资券在全国银行间债券市场招标发行。这的确出乎大多数人的意料。因为就在7月21日,铁道部发行的2011年度第三期200亿元短期融资券只得到了187.3亿元实际招标资金,罕见地出现了流标。而在短短的10多天后,铁道部就再次发行200亿元融资券。招标结果显示,该期超短融发行利率达到5.55%,记者注意到,这一数字不仅高于此前今年前三期超短期融资券3.92%的票面利率,而且甚至高于流标的第三期短期融资券5.18%的票面利率。

黑色七月令人心悸,铁道债券寻找曙光

东方财富通手机炒股软件 某些股割肉出逃肯定会后悔 突发暴涨很可能不期而至 股民福音:套牢股票有救了! 7月21日铁道融资券首次流标后,随之又发生了极其严重的“7·23”动车事故,在舆论环境明显不佳的背景下,铁道部何以会迫不及待地再次发行债券融资呢?

2011年度第四期超短期融资券的公告是在8月5日发布的,事实上,在8月3日,上证企债指数终于结束了五连阴,一举摆脱了7月12日以来的绵绵下跌态势。由于信用债市场出现了止跌企稳的迹象,8月5日发布融资券公告也就不难理解了。而近几日的债券市场也的确没有辜负人们的期望,8月8日当天,A股沪指报2526.82点,狂跌了99.60点,跌幅达3.79%;而债券市场则处乱不惊,上证企债指数当日收盘于145.09点,仅仅是跌了0.01点。

一度被阴霾所笼罩的债券市场得以曙光再现,直接得益于近期市场资金面的持续宽松,市场的紧张情绪逐步缓解。数据显示,自7月18日以来,央行连续三周通过公开市场操作持续向市场净投放资金达950亿元。

然而,即使看到了短暂的曙光,刚刚过去的7月也仍然令铁路债券心有余悸。7月25日是“7·23”动车追尾事故发生后的第一个交易日,据报道,当天与铁路相关的债券品种出现暴跌,尤其是铁道债抛盘加重,但“无买盘”。10铁道02当天票面价格下跌了7.22%,领跌所有债券。该短融当日成交了2亿元,而加权平均收益率5.7678%。中国北车7月21日发行的20亿元一年期短融,收益率直线上升至5.7829%,较发行时中标利率5.2%涨了58个基点。新在银行间债券市场上市的11铁道CP03是铁道部发行的一年期短期融资券,票面利率是5.18%。25日该债券遭遇大量抛盘,但买盘相对不多,当日成交额为12.3亿元,收于99.95元,相比发行价100元出现了下跌。在交易所上市的03中铁债25日收盘下跌0.45%,06铁道01债单日下跌0.29%。

在证券市场,事故后开盘首日的高铁板块几乎全线飘绿,市值单日蒸发316亿元。随即,有媒体报道称几大银行均欲对铁道部新借贷款利率上调10%。

对于铁路今年第三期短期融资券出现流标,业内人士认为主要原因在于银行体系不时出现间歇性紧张局面,而城投债的信用风险也进而波及到整个债券市场,动车追尾事故的发生,更使铁道债券雪上加霜。有人认为,鉴于人们开始质疑铁道的运营能力,未来铁道债券前景堪忧;但也有人认为,二级市场主要是受资金面流动性的影响,基于铁道部具有政府主权信用评级,人们不应怀疑铁道债券的信用保障。

孰对孰错,本周一铁道部2011年度第四期超短期融资券的发行情况无疑就是最好的试金石!即便是评级机构大公国际也给予铁道部的综合评定为AAA级。

融资渠道多元,不能不管规模

随着铁道债券发行首次出现流标以及其在7月的债券市场遭到抛盘冷落,人们开始审视铁道债券的发行规模是否合理。

而广发证券发布的研究报告则显示,2010年,铁道部还本付息的金额高达1501.17亿元,当年铁道部的经营现金流大约为1587亿人民币。这意味着如果利率提高,铁道部几乎没有盈利的可能。

民生银行发布的《2010年中国交通运输业发展报告》中关于铁路建设资金来源的内容显示,铁路债务融资的比例,已经由2005年的48.83%,上升为2009年的超过70%。

一系列数字所传递出的信号只有一个,那就是人们对铁道债券的忧虑。其实,基础性、公益性的交通设施建设都存在投资巨大、建设周期较长、投资收益期长的问题,各国在铁路建设过程中都面临着铁路长期投资从何而来的问题。目前,在国外铁路建设资本结构的调整中,按市场化运作使铁路建设投资领域呈现多元化,一些国家将铁路项目划分成不同类别,国家重要的干线、公益性线路由国家财政投资;对具有较好回报率的线路,则采用多元化投融资,尽量吸引民间资本参与建设。例如,法国大部分铁路建设项目由政府财政投资。同时,积极利用市场机制,广泛筹集建设资金。根据项目建成后能够实现的回报,决定路网公司投资额。不足部分,由中央、地方政府和其他受益者投资。路网公司承担的债务利息,由中央财政在预算中安排。日本政府注重对不同的铁路项目采用不同的政策:对一般私营铁路实行“铁路公司私营铁路建设方式”;对于城市铁路的建设,日本政府颁布了《特定城市铁路促进特别措施法》。现在日本已开工建设或计划修建的高速铁路资金按下列比例进行筹集:国家投资约占35%,有关铁路公司投资约占50%,地方政府投资约占15%。国家的资金一部分来自公共事业费,一部分来自新干线的收入,地方资金则有相当部分来自发行债券。

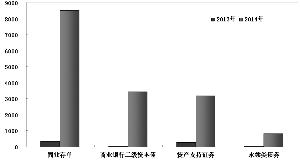

近些年来,我国铁路建设的融资渠道开始向多元化方向发展,“六五”之前,铁路建设资金90%以上是由国家财政投资的,随着改革开放,融资渠道日益拓宽。目前铁路建设的资金来源主要有:国家财政投资、铁路建设基金、政策性银行贷款、外国政府和金融组织的贷款、铁路建设债券、地方政府筹资、企业筹资等等,部分改制的铁路企业也发行股票等。截至周一本次发行之前,铁道部及下属企业已发行尚未到期的债务融资余额为5650亿元,其中:中国铁路建设债券3730亿元,短期融资券700亿元,中期票据1020亿元,超短期融资券200亿元。

上述数字一方面是我国铁路建设融资渠道多元化改革的成果;但另一方面,也表明铁路未来将要承受巨大的还债压力。

数字显示,2008年末、2009年末、2010年末,铁道部总负债分别为8684亿元、13034亿元、18918亿元,资产负债率分别为46.81%、53.06%、57.44%。而日前公布的最新数据是,截至今年上半年,铁道部总负债达到20907亿元,资产负债率为58.53%。

负债急剧扩张,利润增长乏力

一般而言,资产负债率的适宜水平是40%~60%,单据此看,铁道部58.53%的资产负债率并非高得惊人,况且这一数字与五大发电集团超过85%的平均资产负债率相比,也要低得多,但58.53%的资产负债水平何以会让人忧心忡忡呢?

原因很简单,因为铁道负债扩张并没有带来相对应的利润增长。数字显示,2006~2010年,铁道部收入总额分别为4234亿元、4670亿元、5334亿元、5522亿元、6857亿元,年均复合增长率为16%。尽管营业收入持续增长,但利润增速却明显偏低,2006~2010年,铁道部利润总额分别为562亿元、673亿元、461亿元、614亿元和668亿元,年均复合增长率只有5%。相应的,铁道部净利润分别为32亿元、87亿元、-130亿元和27.43亿元、0.15亿元。而今年上半年,铁道部实现的利润仅有42.9亿元,而去年全年则是668亿元。

铁路巨额的投资,带来的何以是惨淡的投资效益呢?不可否认,

我国整体的基础建设水平并不高,尤其是中西部地区还需要大量地修桥修路,这些基建项目将在未来发挥重要作用,在长时间内才能体现出投资效益。另一方面,现在我国的很多铁路是在亏损运行。运输收入是铁道部最主要的营运收入,约占铁道部收入的2/3。在运输收入中,货运收入比重最大,约占铁道部收入合计的40%及运输收入的60%,而铁路运输收入却长期受困于运价管制和铁路运营成本不断上涨。

尽管存在上述客观原因,但铁路自身也并非毫无错误之处,业内人士认为,铁路的负债投资与滞后的管理能力已经严重不适应、不匹配。铁路特别是高铁投资方向是正确的,本身不应该受到任何质疑。应该受到严重质疑的是管理部门的管理能力:一是对高铁这种先进技术、安全程度的认知和管理掌控能力严重不足,二是对高铁运营财务成本掌控等管理能力严重不足。

如何防止铁路财务恶化,如何保证铁路发展财务上的可持续性,是摆在铁道部面前的急迫任务。毋庸置疑的是,从长远看,铁路部门需要启动深层次改革,破除铁路监管与投资运营管理为一体的弊端。面对铁道债务滚雪球般越滚越大,铁道未来该如何偿还这笔巨额债务呢?显然不能单纯寄希望于铁道债券的所谓信用等级,因为市场不会因为所谓的信用而永远蒙住自己的双眼。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆