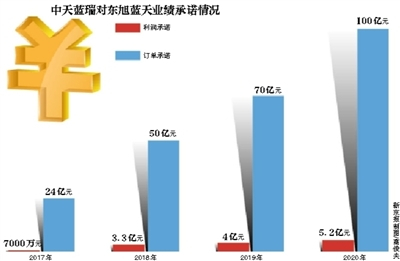

从年初“控制贷款增量”到首提“减少开发贷款”,房企融资环境再度恶化 6月23日,上海银监局局长廖岷表示,银监会已经要求银行采取四项措施来防范房地产贷款风险,包括:对贷款成数有明确要

从年初“控制贷款增量”到首提“减少开发贷款”,房企融资环境再度恶化

6月23日,上海银监局局长廖岷表示,银监会已经要求银行采取四项措施来防范房地产贷款风险,包括:对贷款成数有明确要求,要求银行使用在建工程作为抵押而不是土地,减少银行对房地产开发商的贷款,以及贷款一定要达到现金流全覆盖。

这是继今年2月份下发《关于进一步推进改革发展加强风险防范的通知》以来,银监会再次预警房贷风险。相对于上次发文时的“要求金融机构严控地方平台贷款和房贷(包括土地储备贷款、开发贷和个人购房贷款)的增量”,本次要求更为严格,不仅首次提出减少开发贷款,而且对贷款成数、抵押品、现金流覆盖比例(现金流覆盖比例=当期可偿债现金流÷当期还债责任)提出了更为明确和苛刻的要求。

多城市收紧二手房贷,存量房市场压力陡升

据报道,目前北京已有浦发、光大等银行工作人员表示,即使是首套房贷购买二手房,首付比例也已由此前的三成提高到四成。在郑州,银行对于购买二手房的首套房贷申请,会依据二手房的房龄、位置、价格等情况,将首付上调至五至六成。除此之外,浙江舟山、重庆万州、河北石家庄等地部分银行二手房贷已经接近暂停;各地房贷利率优惠也已基本取消。

由以上信息可知,房贷收紧似乎若隐若现,究其原因:首先,由于存款准备金率的持续提高,目前各大银行可供放贷的总款量已经大幅减少。另外,根据今年以来银监会发文的要求,各级银行近期将可能严格控制各类房地产贷款的发放,包括土地储备贷款、开发贷和个人购房贷款。

伟业我爱我家市场研究院认为,倘若银行信贷政策持续收紧,将产生以下两方面的影响:一方面,开发企业资金链将趋紧,迫使其改变销售策略,以量换价,加快资金回笼速度;另一方面,二手房购买门槛提高,使部分首付能力低的刚需被迫退市,供需关系有所缓解,二手房议价空间增大。综上所述,随着信贷政策不断向增量房市场和存量房市场施加压力,房价下行的压力或将增强。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆