5月末,广义货币(M2)余额76.34万亿元,同比增长15.1%,分别比上月末和上年同期低0.2和5.9个百分点;狭义货币(M1)余额26.93万亿元,同比增长12.7%,分别比上月末和上年同期低0.2和17.2个百分点;流通中货币(M

5月末,广义货币(M2)余额76.34万亿元,同比增长15.1%,分别比上月末和上年同期低0.2和5.9个百分点;狭义货币(M1)余额26.93万亿元,同比增长12.7%,分别比上月末和上年同期低0.2和17.2个百分点;流通中货币(M0)余额4.46万亿元,同比增长15.4%。当月净回笼现金894亿元,现金投放回笼正常。

二、人民币贷款增加5516亿元,外币贷款增加130亿美元(点击查看>>>信贷数据图表)

5月末,本外币贷款余额54.0万亿元,同比增长16.9%。人民币贷款余额50.77万亿元,同比增长17.1%,分别比上月末和上年同期低0.4和4.4个百分点。当月人民币贷款增加5516亿元,同比少增1005亿元。分部门看,住户贷款增加2175亿元,其中,短期贷款增加912亿元,中长期贷款增加1263亿元;非金融企业及其他部门贷款增加3249亿元,其中,短期贷款增加1386亿元,中长期贷款增加1184亿元,票据融资增加568亿元。外币贷款余额4981亿美元,同比增长21.2%;当月外币贷款增加130亿美元,同比多增146亿美元。

三、人民币存款增加1.11万亿元,外币存款增加11亿美元

5月末,本外币存款余额78.28万亿元,同比增长17.0%。人民币存款余额76.73万亿元,同比增长17.1%,分别比上月末和上年同期低0.2和3.9个百分点。当月人民币存款增加1.11万亿元,同比多增195亿元。其中,住户存款增加713亿元,非金融企业存款增加4697亿元,财政性存款增加3531亿元。外币存款余额2391亿美元,同比增长17.1%;当月外币存款增加11亿美元,同比多增50亿美元。

四、银行间市场交易活跃,市场利率有所上升

5月份银行间市场人民币交易累计成交17.86万亿元,日均成交8505亿元,日均同比多成交1492亿元,同比增长21.3%。

5月份银行间市场同业拆借月加权平均利率为2.93%,比上月上升0.77个百分点;质押式债券回购月加权平均利率为3.03%,比上月上升0.81个百分点。

注:贷款余额已扣除2011年3月份核销历史政策性财务挂账924亿元。

----------------------

信贷偏紧格局或在三季度末改观

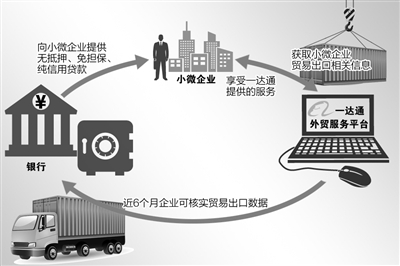

银监会7日正式公布了《关于支持商业银行进一步改进小企业金融服务的通知》(以下简称《通知》),对于银行业来说,该《通知》的核心在于突破贷存比考核和风险权重下调。

我们的研究显示,《通知》内容共十条,核心内容主要有两条:第一,银行可发行小企业贷款专项金融债且不纳入贷存比监管;第二,允许将小企业贷款视同零售贷款以50%权重计算加权风险资产。

结合小企业优惠政策和近期传言的房地产开发贷风险权重上调50%,我们的测算结果表明,对于兴业、民生、南京、宁波、华夏、建行、深发展和浦发银行而言,调整后资本充足率有所上升,其他银行略有下降。考虑到未来增长前景且只有民生公布的商贷通数据完全符合银监会此次优惠口径,综合测算,我们认为,此次开发贷和小企业贷款风险资产权重的调整对民生、兴业、宁波、南京银行影响较为正面,对于北京银行、中行和交行影响较为负面。

我们认为,小企业贷款突破贷存比考核意义重大,结构性宽松将改善当前信贷偏紧格局。由于今年以来存款增长缓慢以及贷存比的从严监管,信贷增长的硬约束从一季度的信贷额度约束变成了二季度的贷存比约束,硬约束条件切换的结果是二季度信贷增长将低于全年规划7万亿-7.5万亿元的30%即2.1万亿-2.25万亿元。如果维持当前监管约束条件不变,我们认为全年信贷投放将只有6.7万亿元左右,低于规划的7万亿-7.5万亿元。

小企业贷存比放松给了银行突破整体贷存比监管的渠道,同时发行金融债也解决了存款不足的硬约束,为下半年信贷额度的顺利投放开辟了道路,下半年流动性情况将逐步改善。但是,考虑到专项金融债发行的必要流程和时间,我们认为流动性出现实质改善最早在三季度末,比较大的概率是在四季度开始改善。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆