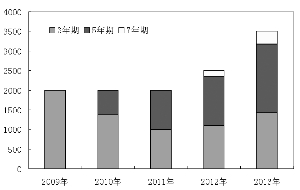

农历新年之后企业短期融资和中期票据发行大幅增加,今年信用债供给大幅放量可期。在加息周期和供给放量双重背景下,信用债收益率曲线呈陡峭化上升的特征。 WIND数据显示,截止2月21日,春节后共发行企债、短期融资券和中期票据45支,累计

农历新年之后企业短期融资和中期票据发行大幅增加,今年信用债供给大幅放量可期。在加息周期和供给放量双重背景下,信用债收益率曲线呈陡峭化上升的特征。

WIND数据显示,截止2月21日,春节后共发行企债、短期融资券和中期票据45支,累计融资480亿元。

存款利率曲线陡峭化实际上抬升了中票收益率的底部,债券收益率曲线呈陡峭化趋势。根据银行间交易所协会连续多周公布的信用债收益率定价估值,相对前期信用债收益率长端品种收益率涨幅超过短端,呈陡峭化上行趋势,本周信用债收益率短跌长升,陡峭化更加明显。

中金公司认为,节后两周短融中票供给呈现爆发式增长体现出今年信用债供给会大幅上升的前兆。央行持续加息增强企业对未来继续加息的预期,因此存量余额发行意愿变强;AAA级发行品种有所增加,单支发行量提高,发行人范围继续向低评级扩展。

但相对加息后的贷款利率,中票发行利率节约融资成本的优势仍然比较明显。城投债尽管发行利率节前就有所上升,但对再次加息依然敏感,发行利率升幅大于加息幅度和中票利率升幅,典型的5年AA级城投债发行利率仍然维持在同期贷款利率上浮10%以上的水平。

中金公司预计,城投债发行利率未来仍有继续上升的空间,对高收益债有需求的投资者要放慢配置节奏。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆