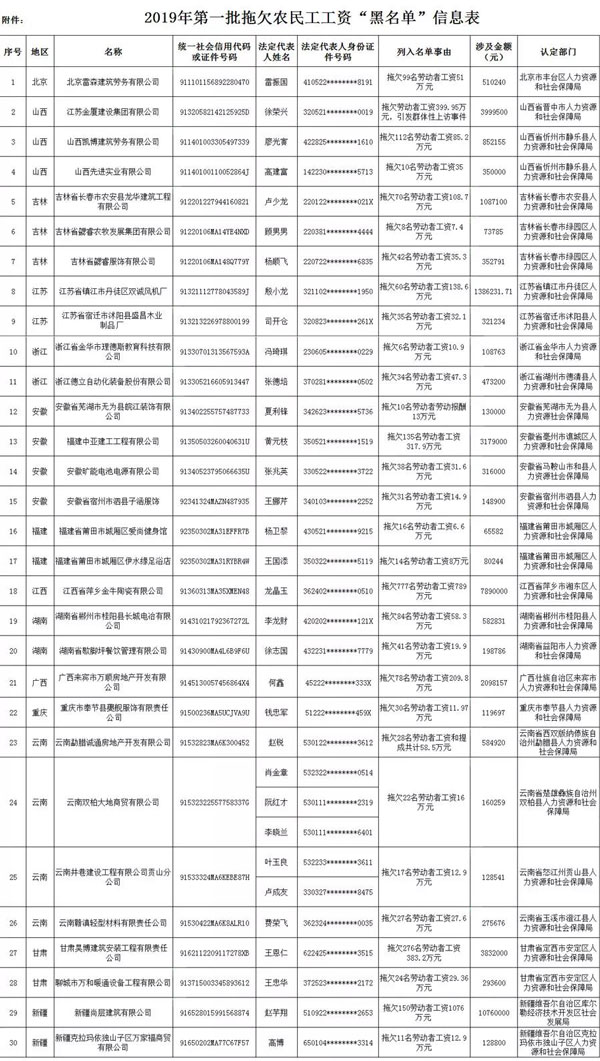

尽管个人从未有过不良信用记录,但是贷款买房却有可能被银行拒绝。近日,记者从杭城多家银行得到证实,银行对个人贷款申请者的资料进行审核时,配偶的信用也被银行作为一项重要考察因素,一方信用记录不良,很可能导致另一方申请个人房贷失败。 夫妻双

尽管个人从未有过不良信用记录,但是贷款买房却有可能被银行拒绝。近日,记者从杭城多家银行得到证实,银行对个人贷款申请者的资料进行审核时,配偶的信用也被银行作为一项重要考察因素,一方信用记录不良,很可能导致另一方申请个人房贷失败。

夫妻双方信用记录都很重要

一些申请个人房屋贷款的已婚人士,其实并不明白银行是如何审核个人房贷的。 很多人认为只要自己的信用记录没问题,收入证明符合银行要求,申请个人房屋贷款应该不是问题。

而实际上,银行方面对征信记录的调查往往以家庭为单位,只要配偶双方中有一方有信用违规记录,就会影响另一人的贷款申请。最常见的信用违规是由信用卡欠款未及时归还造成的。

近日,记者采访了杭州多家银行,工行、农行、浦发等多家银行表示已婚人士贷款买房,夫妻任何一方信用记录不良,都可能造成另一方不能获得个人贷款。但是能不能获得贷款也不是绝对的,银行方面也会根据客户的实际情况予以综合考虑。“一般来说,我们银行对于申请人配偶有2次以上信用违规记录的,会要求申请人提供另一方的承诺书,而另一方非恶意的多次违规,则在配偶写明原因获得银行批准后可获得贷款。”交通银行杭大路支行个人房贷中心的相关工作人员介绍。

家庭经济关联影响还贷

“从一个人的过去,可以预测一个人的未来”。从一个人以往交易中的表现可以预测出他将来的履约能力和意愿,因此人们都愿意和信用好的人做生意、打交道。而一个家庭中,夫妻双方的经济相互关联着,一方多次违约对另一方未来贷款的偿还能力也容易造成影响。

“银行审贷时更看重贷款人信用记录,而对配偶信用记录的检查,也是出于风险防范的目的。银行方面来说,如果夫妻一方中,有人长期拖欠银行各类欠款不还,很有可能造成另一方未来还款能力不足。”浙商银行吴小姐表示。

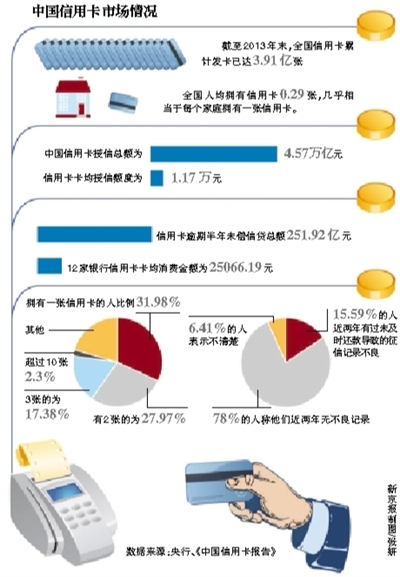

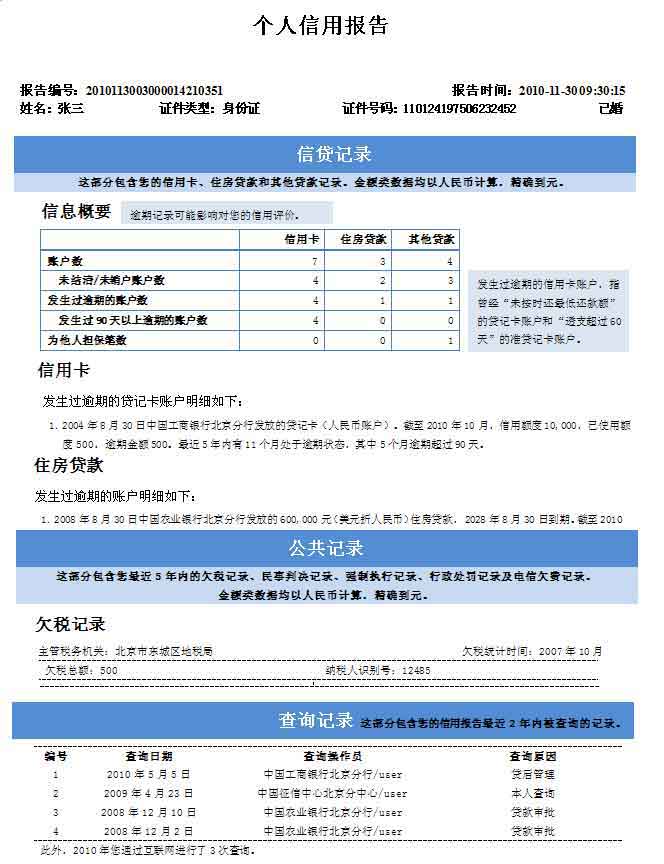

目前,我国的个人信用数据库采集的信息包括个人基本信息、贷款信息和其他信用信息,如公积金、质检等信息。而如果家庭需要买房,夫妻双方可以事先携带身份证到中国人民银行查询信用记录。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆