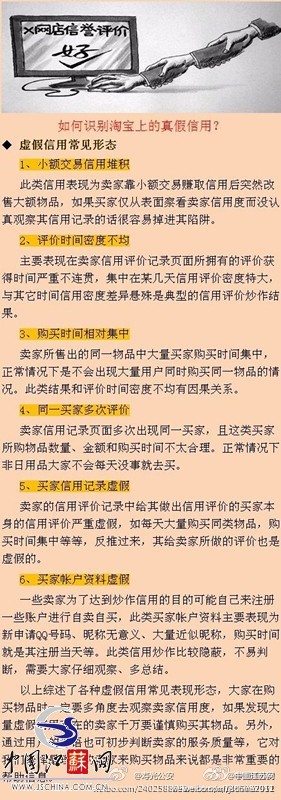

陷阱一:全额房款现金收房。 “现金全款收房”是“黑中介”赚取不法收入最主要也是利润最大的一种方式。现金全数到账后,业主出于对中介公司的信任,大多就很痛快地把房产证交给中介。由于此时房屋

陷阱一:全额房款现金收房。

“现金全款收房”是“黑中介”赚取不法收入最主要也是利润最大的一种方式。现金全数到账后,业主出于对中介公司的信任,大多就很痛快地把房产证交给中介。由于此时房屋还未完成过户手续,不法中介就利用握在手中的房产证把房屋高价转卖或抵押变现;更危险的是,个别不法中介甚至有卷款潜逃的可能性。一旦出现类似情形,业主的损失将会非常大。最近以来,深圳、上海等地就屡次发生中介卷款潜逃事件。

海南省房协有关人士提醒,中介公司应该只以中介形式出现,不允许有“现金收房”业务。按国家规定,中介只能收取最多2.5%的佣金,是纯粹的中间方。业主不要轻易把房屋产权证交给中介,一般到过户时才将原件连同其他材料一起递交到房屋交易所。

陷阱二:擅自挪用房款投资。

许多不法中介公司利用房屋买卖资金由自己托管的便利,擅自挪用房屋资金进行其他投资,如股票、期货、基金等短期投资,有的甚至存在银行吃利息,以期让这些账上的钱流动起来赚取大笔灰色收入。实际上,由银行进行交易资金监管的运作模式已推出许久,收费标准为监管额度的千分之三至千分之五之间。

海南省房协有关人士提醒,消费者不要因为不愿支付监管费而放弃进行银行资金监管。大笔交易资金由银行全权负责监管是最为稳妥的办法,虽然要交付一些监管费,但安全系数高了很多。

陷阱三:佣金打折障眼法。

“购房佣金打折”的口号往往是一些中介公司打出的吸引客户的促销手段,实则内里大藏玄机,这样的幌子背后隐藏的往往是不法中介大吃差价的行径。中介的利润来源应全部来自于佣金,相关规定也明确要求中介公司不允许吃差价,买卖双方在交易时必须见面。在海口某媒体工作的陈女士就曾遭遇过中介赚差价的事,委托的中介加价7万元出售,所得居然独吞。中介公司关于“供需见面、透明交易、签三方约、不吃差价”,不能仅停留在口头和纸张上。

陷阱四:霸王条款藏深处。

一些不良中介在与业主签订代理或买卖合同时,有意在隐蔽处设置些不合理条款,或者仅规定业主该负的责任,而对中介公司应当担负的责任采取模糊化处理甚至“避而不谈”的办法。

除了普通意义上的“陷阱”外,一些不良中介在二手房买卖过程中还深藏着一些“猫腻”,比如沉淀现金流,让买房人的订金或者首付款或者全款尽可能长时间停留在中介公司的账面上,中介公司利用这些钱再去收购其他的房屋或者从事其他的活动。为延长期限,中介公司会找各种借口延长过户时间,实际上中介公司是把证件压在自己公司没有递交给银行。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆