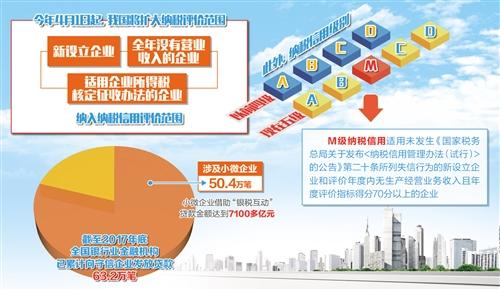

12月初,曹小姐看好了铁西区某楼盘的房子,与开发商签了购房合同,并交付了20万元的首付款。就在曹小姐沉浸在将要搬入新房的喜悦之中时,银行方面却打来电话,称由于曹小姐有多次不良信用记录,可能无法通过贷款审批。 “真没想到,以

12月初,曹小姐看好了铁西区某楼盘的房子,与开发商签了购房合同,并交付了20万元的首付款。就在曹小姐沉浸在将要搬入新房的喜悦之中时,银行方面却打来电话,称由于曹小姐有多次不良信用记录,可能无法通过贷款审批。

“真没想到,以前忘记还信用卡的欠款,会给现在购房造成这么大的麻烦。”曹小姐郁闷地说。

不良信用记录连累房贷

曹小姐通过银行查询得知,这些“绊”住她房贷申请的不良信用记录,都是由于没有及时归还信用卡欠款而产生的。

昨日,受理曹小姐贷款申请的某股份制银行相关工作人员表示,银行在发放贷款前会查看借款人的信用记录,如果不符合银行放款的要求,就很难获得贷款批准了。而曹小姐的不良信用记录次数已经超过了该银行规定的6次上限。

如果银行方面拒贷,曹小姐又该如何操作呢?开发商方面给出的说法是,按照购房合同中的相关条款,由于个人原因而导致无法贷款的,购房者可以一次性付清全款。但是,如果购房者不能一次性付出全款,按合同约定,则需要先缴纳违约金之后,才能退回之前交付的首付款。而关于违约金的比例,开发商并没有透露。

银行差别对待不良记录

据央行工作人员介绍,个人在贷款方面产生的不良信用记录,银行方面都会如实上传到中国人民银行的征信系统当中,保留时间一般是为5年或7年,这之后可以自动消除。

但特殊的是,对于信用卡使用不当而产生的不良信用记录,银行只能查看到最近两年之内的,也就是说,即使市民因信用卡而产生了不良的信用记录,但只要过后保持着良好的用卡习惯,良好的信用记录可以逐渐“替代”之前的不良记录。

实际上,即使是贷款申请人有不良信用记录,银行方面在放贷时也不会全部拒之门外,而是会加以甄别。

沈阳某国有商业银行的信贷部主任刘希大表示,银行会对申请人的信用记录进行分析,因为一些不良信用记录是无意中留下的。对于一些非恶意拖欠,银行加以甄别之后大多会正常放款。

沈阳某股份制商业银行的信贷人员李德东表示,假设贷款申请人有多次不良信用记录,但均属于非恶意形成的,如果该申请人能够提供一个信用记录良好、工作稳定、收入水平较高等综合条件较好的担保人,银行也可以正常放款。

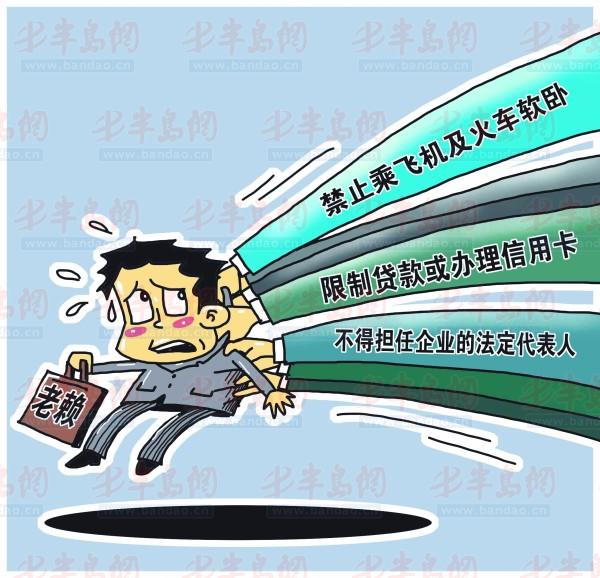

但是刘希大指出,借款人一定要保持好的还款习惯,做到不拖欠,不少还。即使申请人获得了贷款审批,但连续三个月违约还款,比如未在规定日期还款或少还,不仅将在信用记录里留下不光彩的一笔,银行系统还将自动调高贷款利率,增加还贷者的还款成本。

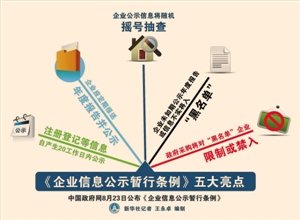

个人信用记录应定期查询

银行业内人士提醒市民,如果想保持良好的信用记良,首先要防止个人身份证被盗用,造成信用记录失真。

其次,市民要合理安排消费,避免增加还款负担,在产生借款行为之后,一定要及时并足额还款。

同时,市民还应该养成定期查询自己信用记录的习惯,发现问题应及时向人民银行征信中心提出,这将有助于个人征信记录的进一步优化和完善。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆