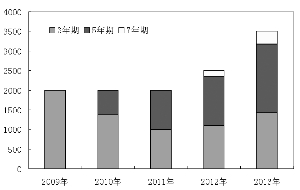

在我国的银行信贷业务中,房地产企业贷款和个人住房贷款占据相当大的比重,即使是在2010年上半年整个信贷规模总量和货币投放力度和节奏受到严格控制的情况下,房地产行业的贷款依旧保持较高的增长速度,保守预计今年末整个行业贷款的比重将达到24%

在我国的银行信贷业务中,房地产企业贷款和个人住房贷款占据相当大的比重,即使是在2010年上半年整个信贷规模总量和货币投放力度和节奏受到严格控制的情况下,房地产行业的贷款依旧保持较高的增长速度,保守预计今年末整个行业贷款的比重将达到24%,部分银行的比重甚至超过30%。在调查的11家上市商业银行中,我们对两类贷款业务进行了具体的分析:

图表显示,2010年上半年整个商业银行的房地产企业贷款增速同比稍有回落,但是回落的幅度并不太明显,我们认为,出现这种状况的主要原因还是今年整个全年的信贷投放明显要少于去年,并且在整个宏观经济政策偏紧,房地产企业受到政策的压制的因素所致,但是尽管如此,商业银行对房地产贷款业务的兴趣丝毫没有减少,如果把当期的这部分业务与当年的信贷总量相比较就会发现房地产企业贷款业务并没有因为政策的严格控制而出现大幅的下跌。

统计调查显示,2010年上半年商业银行的个人住房贷款业务基本和2009年持平,部分商业银行比如招行甚至同比出现小幅上升,这也从侧面印证了上文中的观点,即房地产市场没有因为政策的收紧而出现大幅的下跌态势,同时图表还说明当前我国居民对于房地产的需求还是十分旺盛,不管是出于刚性需求还是投资性需求,这也客观反映出房地产市场依旧处于比较繁荣的阶段,短期内不会出现衰退败落的迹象。

商业银行对于房地产贷款业务给予极力的支持,使得商业银行的利益与房地产市场的兴衰紧紧联系在一起。正是这种难以切断的利益纽带让商业银行对于管理层严厉的信贷政策阳奉阴违,即使在前不久刚刚暂停第三套房信贷政策的出台,但是部分地区的个别银行依旧没有坚决的执行,不为别的,只是这里的利润太诱人了。从这个角度上讲,我们似乎找到了房地产市场长久不衰的秘密,并且在短时间内这种状况不会改变,近期房地产市场出现的放量上涨一方面与其自身的发展有关系,而另一方面房地产市场与商业银行的这种信贷关联使得房地产企业在于政策进行博弈时有了足够的底气,毕竟玉石俱碎的结局是任何一方都不愿意看到的。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆