在融资类银信合作“叫停”的背景下,预计债券型理财产品的发行将有所提速,其中以中期票据为主的信用产品将是最大受益品种。我们认为,不仅大型商业银行对信用品种的需求会有提升,中小银行对信用债的需求将更为明显。主要原因在

在融资类银信合作“叫停”的背景下,预计债券型理财产品的发行将有所提速,其中以中期票据为主的信用产品将是最大受益品种。我们认为,不仅大型商业银行对信用品种的需求会有提升,中小银行对信用债的需求将更为明显。主要原因在于在信贷受控的情况下,中小银行的存款增速降幅相较大型商业银行会更大。一是中小银行在前几个月的存款增速本来就不高,尤其是6月末从大银行那里高成本揽来的存款在下半年到期归还后,预计未来几个月的存款增速将加速回落,因此从提高资产收益的角度出发,不排除中小银行加大信用品种配置力度的可能。二是伴随着贷款类理财产品这一重要的揽存手段的“暂停”,其通过信贷类高收益理财产品吸引存款的法宝不再奏效,使得高收益类的债券型理财产品将是这类中小银行不二的选择,进而利好以中期票据为主的信用产品需求。

7月工业增加值环比增速继续寻找底部,通缩风险甚于通胀,经济基本面有利于固定收益类资产。而且,银监会规范银行理财业务,将缩窄房地产和城投企业的融资渠道,并可能对房地产开发投资和地方政府投资造成负面影响,还将在一定程度上压缩新增信贷投放的规模,政策层面也利多债市。尽管信用债收益率估值普遍偏贵,但是我们预计基本面、政策面仍支持收益率曲线低位震荡,继续建议投资者持有中短期票据、企业债以及交易所高收益债,赚取票息,但不建议投资者追涨买入。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

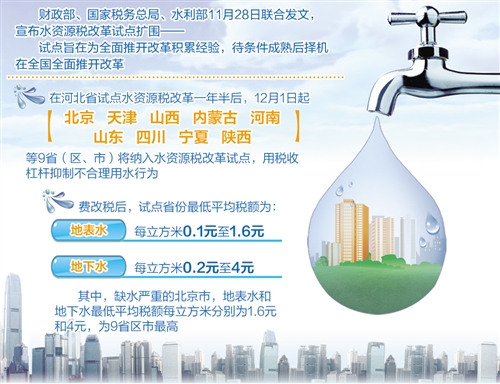

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆