深圳罗湖清水河村20多位村民遇到了一件怪事:从来没有贷过款的他们,竟然莫名其妙地在银行征信系统留下了不良信用记录。当他们自己买房贷款时遭到银行拒绝后,才发现事件真相。 (8月16日《中国青年报》)类似这样没有贷过款却留下不良信用记录的绝

深圳罗湖清水河村20多位村民遇到了一件怪事:从来没有贷过款的他们,竟然莫名其妙地在银行征信系统留下了不良信用记录。当他们自己买房贷款时遭到银行拒绝后,才发现事件真相。 (8月16日《中国青年报》)类似这样没有贷过款却留下不良信用记录的绝非个别现象:因河南一笔高达47万元的“贷款”,安徽芜湖的葛女士遭遇不良信用危机。芜湖市民王先生也莫名其妙地在甘肃“贷款”5万元。 (5月13日《江淮晨报》)至于被别人冒名办理信用卡出现不良信用记录的就更多了:山东青岛的赵先生被人用他丢失的身份证办了张信用卡,消费近5000元、欠款逾期14个月。因信用记录有逾期,赵先生的房屋贷款办不下来。 (7月22日《城市信报》)

之所以会有这么多人莫名其妙地背上不良信用记录,一方面是银行审核不力,没有按规定详细了解并核对借款人或信用卡申请者的真实身份信息,以至于让不法分子钻了空子;另一方面则是个人征信系统本身存在的问题:有关部门只是简单地收录银行上报的未按时还款信息,却从未对这些信息的真实性进行审核。而在不良信用记录产生后,无论是银行还是个人征信系统主管部门都没有及时告知当事人。当事人不仅无法在银行提交不良信用报告时进行申辩,甚至无法获得基本的知情权。

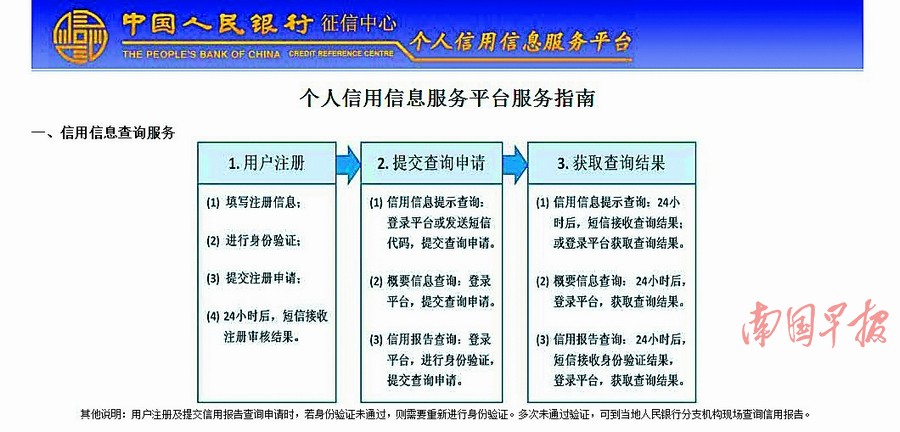

市民要想了解自己的信用状况,必须持本人身份证到当地人民银行征信管理处查询打印自己的个人信用报告。但只有地级以上城市的人行中心支行才提供查询服务,中小城市或是农村居民想要查询个人信用状况并不容易。更何况大多数情况下,市民并不会主动查询本人的信用记录,只有在办理贷款时才会在申请贷款的银行获知自己目前的信用状况。有理由相信,媒体报道的只是冰山一角,莫名其妙背上不良信用记录的市民人数可能更多。只不过大部分人因暂时没有贷款需要,没有去查询自己的信用记录,根本就不知道自己已经上了信用“黑名单”。类似的“被贷款”者有多少,不仅银行应该彻查,征信主管部门也应展开调查,避免因银行工作失误给市民生活带来不必要的麻烦,维护个人征信系统的公信力。

个人征信系统由银行说了算的局面也必须改变。什么时候把欠款逾期信息记录在案、列进信用“黑名单”都应该及时通知当事人,给其申辩的机会,不能让个人征信系统成为银行单方面“惩处”客户的工具。

个人征信系统要真正发挥防范金融风险、保持金融稳定的作用,就应该告别“闭门造车”时代,引入公众参与机制,以保证其公正性。个人信用报告的查询也应更为方便,以便让当事人及时了解自己的信用状况。而对冒名申请贷款或信用卡的事件,银行也不能简单地消除当事人不良信用记录了事,应该给予适当的经济赔偿。同时追究相关工作人员和领导的责任,以防止类似事件再次发生。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆