过去农业生产产业化、组织化程度较低,农产品卖难问题突出,农民贫困,信誉低,其弱势地位,让银行不得不捂紧“钱包”。 目前,全市共建设信用乡(镇 )5个,信用村 221个,信用村覆盖率达到全市乡村总数的15%

过去农业生产产业化、组织化程度较低,农产品卖难问题突出,农民贫困,信誉低,其弱势地位,让银行不得不捂紧“钱包”。

目前,全市共建设信用乡(镇 )5个,信用村 221个,信用村覆盖率达到全市乡村总数的15%,创建走在了全省前列。

评定信用等级,实施差异授信,让农民把信用看得比黄金还贵,让“老赖”脸红心跳,不得不提升信用等级,农村诚信民风回归。1986年的秋天,千阳县水沟镇水沟村农民吴玉庆望着自家的三亩麦田,心中不免悲怆:是继续干货运还是卖车种地。因无钱周转,市场行情不好,吴玉庆的货运生意很不好,已经潦倒到连修车的钱都没了。左思右想后,他咬牙决定再挺挺。2002年的春天,吴玉庆获得当地信用社2万元的信用贷款,往返于千阳和甘肃华亭之间,靠拉煤生金,不断利滚利,家里光景一天比一天好。今年,吴玉庆在信用社的信用等级荣升为优秀户,在不需任何抵押和担保的情况下,靠个人信用,他可以直接从信用社贷 20万元。吴玉庆此时踌躇满志,正思量如何经营。从有项目无资金,到靠少量资金发家,再到循环利用资金壮大发展,吴玉庆的“资本运作”之路,是宝鸡广大农民依靠小额信用贷款发家致富的真实写照。经过 8年的培育发展,宝鸡市农村金融生态环境,犹如一池被搅动的春水,活力四射风光无限。农民由过去缺信用、缺资金,生产难以壮大,到今天有了信用等级、扶持资金和发展方向,这是农村培育诚信文化结出的硕果。

穷农业让银行有钱不敢贷

太白县鹦鸽镇寺院村村民李云生回忆,10年前,他看别的村民养牛羊,自己也养了几头,没想到牛羊遇到病灾,害他赔了三千多元钱。“赔得我心疼。”当时李云生家里负担很重,有四个孩子要供养,虽然能从信用社贷到几千元,但远不能满足家庭经济正常运转的需要。农产品生产周期长,自然风险和市场风险又很大。尤其在上世纪八九十年代,农业生产还处于产业化、组织化程度较低,市场化、信息化水平不高的状况下,农民的生产活动带有很大的盲目性和趋同性,农产品卖难问题比较突出。一些农村信用联社主任告诉记者,由于农民大多经济比较困难,不能提供有效抵押物给金融机构,很难获得抵押贷款;想找人做担保也是“非分之想”,因为农民圈里的“有钱人”较少。在农民收入增长慢、享有的社会保障少、实施产业转移困难的情况下,农民还贷没有保障,信誉等级低,金融机构“惜贷”现象非常普遍。

农民把信用看得比脸面还重

今年6月初的一个清晨,天气略显凉意,千阳县张家塬镇王家庄村村民王力(化名)起了个大早,到农村信用社还了 1万元的贷款。去年,他靠农信社的小额贷款发展蚕桑业,一年净赚 2万元。这次他不仅还上自己的贷款,还替亲戚还了 5000元的逾期贷款,彻底消除了家族里的“不良信用记录”。说起替亲戚还钱这档子事,王力深有感触。原来他的亲戚王庆峰(化名)八九年前欠下信用社 5000元贷款一直不还,而乡亲们知道王庆峰是有能力还款的,所以信用等级评审会上,有人就说“这人不讲信用”。因为评审小组否定了他,王庆峰连累整个家族评不上信用户,当年获得的信用社授信贷款额度很低。当张榜公示时,看见别人和自己家里资产状况差不多,却能获得较高的授信额度,王家人脸红了。王力实在受不了这份“屈辱”:“我还年轻,还想好好发展呢!”于是他立即还上贷款,洗清家族的“不良记录”。从2002年开始,宝鸡市开展小额农贷及信用村镇创建活动,这其中涵盖的信用等级评定犹如催化剂,让不活跃的农村金融市场泛起阵阵涟漪。据了解,农户小额贷款实行“自报公议制”。每个村由3―5名有威望、讲信誉、办事公正、责任心强的村(组)干部或入股社员代表、信用社会计、信用社包片信贷员组成农户小额贷款资信评定领导小组,由信用社为其颁发聘书。他们的“功能”就是,每年评定一次本村农户资信等级,同时他们还监督村民贷款是不是用于指定用途。

张家塬镇信用社信贷员告诉记者,七八年前,他们很疲惫,经常骑上自行车下到村组清收贷款,有时为了区区几百元,村民长时间不还,搞得信用社与村民信任关系跌到冰点。 2002年张家塬镇开始实行农户资信等级评定,信贷员不仅要对农民个人财产状况进行估价,还要听村上评定领导小组的建议,最终决定这个人的信用等级和放贷额度。王家庄村主任王永强说:“信用评级的办法好得很,把大家一年来发展状况、信用状况好好地评述一次,乡里乡亲谁都不想因为不诚信,成为别人的笑话,大家把信用看成脸面、比黄金还珍贵。”现在王家庄村,不良贷款率为零,农民们积极发展产业并及时主动归还信用社贷款。每年评定前,村民早早来给村主任汇报自己今年想做的项目,为的就是争取提升信用额度。目前宝鸡有55万余户农民评上“信用户”称号,他们可凭身份证在无需担保抵押的情况下,直接到柜台办理20万元以内的小额农贷。目前授信农户占到总农户的84.1%,小额贷款按时还贷率在84.3%以上。这是宝鸡利益杠杆培育“信用农民”的成果。

创建信用村镇为致富添动力

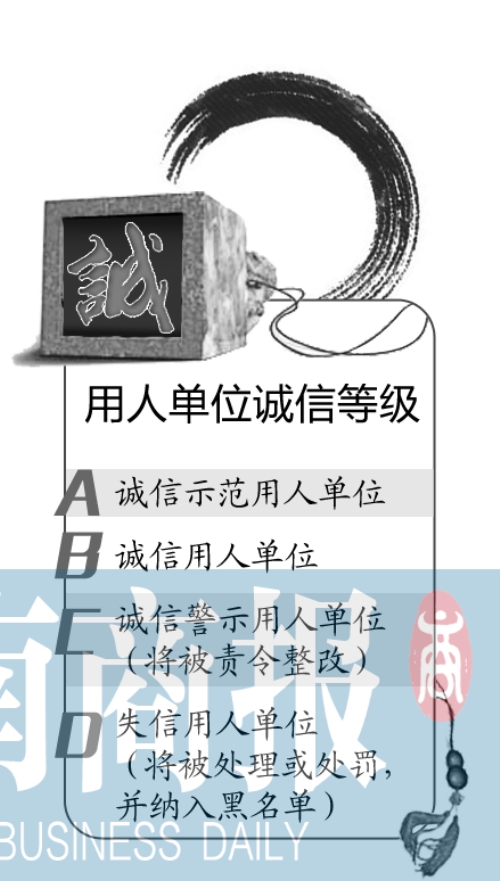

一个农民的信用等级提升了,他就有钱发展经济,收益像雪球一样越滚越大,从而对信用村、信用乡镇的创建起到助推作用。2008年凤翔县信用乡(镇)创建实现了零的突破,汉封乡关村村民李宝瑞、张志勤等村民回忆当时领回信用村的牌子时笑得合不拢嘴。“这个称号很实惠,因为汉封乡8个行政村8100多名村民享受到了农村信用社信贷低利率的实惠。”创建信用村镇,加大信贷扶持力度,是县域经济发展的“助推器”,是企业壮大、农民致富的“动力源”。正因为看到信用村镇创建对当地产业发展的巨大推动作用,各县区在评定信用户的基础上,鼓励引导乡村组织,开展信用村、镇的创建活动,并严格量化考核,在县域农村金融生态链中培育起了守信农户、信用村、信用镇的良性社会诚信链。凤翔县农村信用联合社理事长李仓绪说:“对信用村镇,我们实行信贷安排优先、贷款发放优先、金额满足优先和利率优惠。这一举措,有力地激发了广大干部群众争当新用户和争创信用村的积极性。”据了解,村上个别农民若是还不上贷款,结息不及时,村干部就着急了,他们甚至自己先帮村民还贷,以免影响了信用村镇的创建。

据了解,宝鸡市各县区积极开展信用村、镇创建活动,从信用宣传、信贷利用、信贷回收等方面建立了镇村信用考核评比体系。截至 5月底,全市共建设信用乡 (镇 )5个,信用村 221个,信用村覆盖率达到全市乡村总数的 15%,创建走在了全省前列。 个人是鱼,村镇是水,双方互相影响,促进整体金融环境的净化与提升。

信用建设促使资金流向重点领域

农民在政府的引导、市场的调节作用下,将重心放到了主导和特色产业上,赚到了钱,才有与金融机构打交道的资本,诚信因子犹如造血干细胞,让市场主体活跃起来。

2005年,千阳的杜雪荣靠自筹的2万元和信用社的2万元信用贷款,养了一群羊,白手起家。经过3年发展,她壮大了实力,2008年接手当地一个奶站,成立了陕西千汇农业发展有限公司。在企业正需要进行厂房建设、购置挤奶设备和奶牛的紧要关头,当地信用社为她贷款276万元,依靠这笔钱,企业走上了发展的快车道。杜雪荣总结自己的信贷经验是:“要积极与金融机构打交道,及时还贷及时结息,所谓‘有借有还,再借不难’!”每季度杜雪荣都会主动给信用社汇报公司的财务运行状况,邀请信贷员来厂里看他们所贷出的钱,真正用于基础设施建设,杜雪荣的这些做法为的就是获得信用社的继续支持。

杜雪荣公司的壮大发展是广大农村特色优势产业发展过程中,依靠金融机构壮大的缩影。据了解,全市信用社大力支持特色农业、优势产业发展,采取“聚焦项目、捆绑资金、集中投向”的方式,支持民俗文化、生态旅游、设施农业和规模养殖等新兴产业,重点支持示范村、重点村充分发挥带头作用。比如岐山联社支持北郭民俗村向规模化、产业化、品牌化发展;扶风联社加大对苹果种植、贮存、销售各个环节支持,培育产业基地,打造果业强县;太白联社累计发放贷款6000万元,支持发展绿色无公害蔬菜6万亩,有力推动了宝鸡市农业由规模化向产业化迈进。

小额信贷本身具有敏锐的市场导向,对发展前景好、收益大的领域,有培育发展的热情。其把资金投向产业化水平高的行业,进一步促进了农业发展农民增收,而借贷主体又能主动还上款,形成了良性互动,对当地经济发展起到推动作用。

截至5月底,全市农村信用社农业贷款余额99亿元,较年初净增10亿元,农业贷款占到全市金融机构的90%。孔子曰:“人而无信不知其可”,李白有诗云:“三杯吐然诺,五岳倒为轻。”圣贤都认为,承诺的分量比大山还重。正因为有了诚信文化的经营,广大农村淳朴、守信的民风回归,农民积累了信用财富,创富热情更加高涨。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆