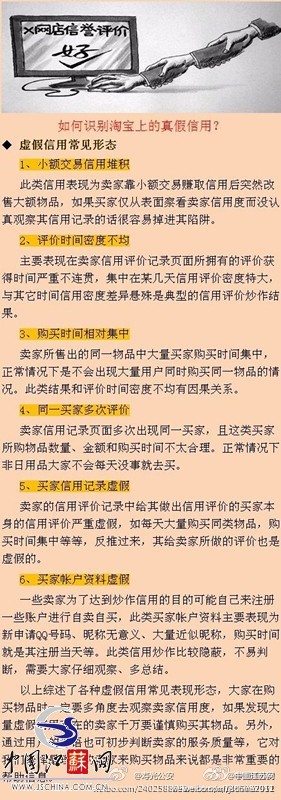

在“免息不免手续费”成为公开秘密的同时,有财提示持卡人也应该注意避免一些其他“潜在陷阱”。 陷阱1:退货不退手续费 在商户分期付款中,如果持卡人购买商品退货后,银行会返还之前支

在“免息不免手续费”成为公开秘密的同时,有财提示持卡人也应该注意避免一些其他“潜在陷阱”。

陷阱1:退货不退手续费

在商户分期付款中,如果持卡人购买商品退货后,银行会返还之前支付的金额,但不一定会退手续费。招商银行规定退货手续完成后,将已经

分期偿还的部分商品价款和全额手续费一次性退还至您的信用卡账户。但其他银行如农业银行、建设银行、交通银行、中国银行则不会退回已收取的手续费。工商银行则规定如果持卡人分期付款业务尚未完成,则退回已收取的手续费,如果已经完成则不退回已收取的手续费。

陷阱2:免息不免滞纳金

既然是信用卡消费,逾期还款就需要支付滞纳金,信用卡分期付款也不例外,这一点经常被许多消费者所忽视。一般银行都会规定,在任一还款期内,应分期付款金额如有逾期滞纳情况,将收取滞纳金。

陷阱3:冻结全额消费资金

目前大部分银行在确认分期付款交易之后,都会冻结账户里该次消费额的全部款项,而信用额度则随着每月的还款逐步释放。对于那些信用额度较低的持卡者来讲,也许一次的购买就造成了当月全部信用额度的冻结。但广发行政策比较宽松,根据审核结果分别予以冻结和不冻结两种方式实现额度控制。

分期付款的本意是减轻持卡人的资金周转压力,然而银行却实际上一次性将持卡人的消费款项冻结,则变相向持卡人一次性收取了全额消费金额。

陷阱4:产品价格高于市场价

有的银行虽然推出免息免利率的双重优惠,但其产品价格可能高出市场价格不少。所以建议消费者在使用分期付款购买产品时,最好“货比三家”,以免花了“冤枉钱”。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆