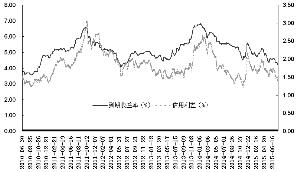

大型和小型机构存款增速存在差异,使得短融需求依然有亮点。虽然贷款增速下降后会对债券市场资金面有所影响,但是我们也看到近期揽存力度较大的机构仍以中小银行为主,而这部分中小银行在银行间市场市场更为偏好信用产品,这就使得信用产品受到的冲击会相

大型和小型机构存款增速存在差异,使得短融需求依然有亮点。虽然贷款增速下降后会对债券市场资金面有所影响,但是我们也看到近期揽存力度较大的机构仍以中小银行为主,而这部分中小银行在银行间市场市场更为偏好信用产品,这就使得信用产品受到的冲击会相对较小。2010 年4 月末的托管数据也验证了这点,4 月当月城商行和农商行共计增持短融110.25 亿元,占当月短融新增托管量505.06 亿元的约20%,增持力度非常大。另外,据有关媒体报道,4 月份商业银行1 年以内的短期理财产品发行明显较多,对以短融为代表的信用品种需求构成一定支撑。

近期资金面紧张的状况与热钱暂缓流入可能存在很大的关系,不会持续太久。

不过我们始终认为,我国经济的高增长,以及政府财政状况的良好,银行体系的健康,依然是吸引热钱流入的重要推动力。欧洲债务危机剧烈动荡后,相信热钱流出的迹象会有所减缓。另外,我国6 月份和7 月份的公开市场到期量高达7800 亿和7480 亿,央行在保障市场流动性方面仍有充分的可用措施,使得资金面不会持续性地紧张下去。

短期内对中票持中性观点,但是中期仍然看好中票。近期以中小商业银行为代表的银行机构揽存现象非常显著,揽存的背后必将带来存款成本的提高(5年期协议存款据称上行至4.80%),存款成本提高再加上贷款增速的放缓,就必然加大商业银行资金部门的收益压力,从而间接带动信用产品的需求。

企业债需求的亮点来自保险机构的配置压力依然非常大! 最新数据显示,今年前4 个月的“保险—赔付”高达4681 亿元,而这期间新增的银行存款仅为941 亿元,在债券市场的托管净增加量仅为1201.77 亿元,这就使得今年前4 个月保险公司的“保费—赔付—协议存款—债券投资”的差额可能依然超过2000 亿元。显示保险机构的配置压力依然非常大。

保险公司投资信用债门槛再度放松,其中提高无担保债占总资产的比例并无实质影响,放宽信用评级的限制影响较大,但效果还有待观察。

评级系统动态:第一创业上调中国南玻集团股份有限公司和江苏汇鸿国际集团有限公司的一创主体评级。第一创业维持淄博市城市资产运营有限公司的一创评级,不过需指出的是公司2009 年债务负担增长非常多,其偿债能力仍需密切关注。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆