一日与朋友吃饭,随机按精美的菜单点了几个菜,上菜之后发觉与图示想象相去甚远,与员工理论时,服务员保持微笑不再言语,任你评说,唯有交钱迅速走人。朋友言道,在国内的饭店吃饭,这种情况比较常见。朋友的话也确有几分道理,餐饮业如此,其他行业又何

一日与朋友吃饭,随机按精美的菜单点了几个菜,上菜之后发觉与图示想象相去甚远,与员工理论时,服务员保持微笑不再言语,任你评说,唯有交钱迅速走人。朋友言道,在国内的饭店吃饭,这种情况比较常见。朋友的话也确有几分道理,餐饮业如此,其他行业又何尝不是这样?就拿我们最熟悉、最可信赖的银行,也是让人爱恨交加。

在日常生活中,有关银行的话题举不胜举。如信用卡透支,稍有不甚就会被利滚利以几何级数式高利贷一样增长,且列为信用等级黑名单,其利润之高,“步步高升”的房价与其相比,也只不过是龟爬而已。

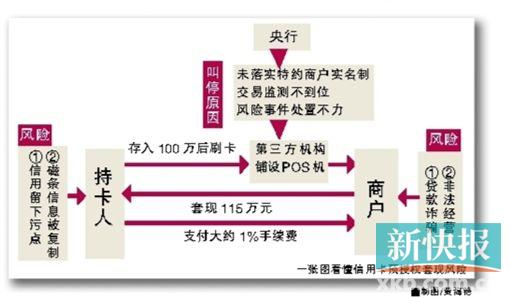

储户在ATM机上时取款被犯罪分子安装的读卡器和摄像头窃取磁条信息和密码克隆银行卡盗款等类似案例时有发生,储户欲哭无泪,银行置之不理,其结果除了漫长的交涉和司法诉讼,作为非行业内部人员的的普通百姓,也是无可奈何。“概不负责”的小牌牌成了银行自定的法律,有前来辩理者,一脸冷漠和银行人员只需指下牌牌,便是做完了所有的解释。

几年前,笔者曾亲历过在柜员机取一千,数几次无误,到柜台银行人员存入时,便不知如何被说成了九百。几步之路,瞬间发生奇闻。在催问之下,主管人员打开当天帐目核对,也说没有问题,至今都不解那一百如何不见。自此,不论取多少再也不去柜员机取款。

储户把存款存到了银行,银行就应该为存款的安全负责。但现实中,各相关部门疏于监管,犯罪份子无孔不入,储户一边把钱委托给以诚信标榜的银行,一边又要提心吊胆不知哪天账户中的存款可能不翼而飞。

最近,随着房产新政猛烈出台打击高房价,银行信贷等措施更起到了推波助澜作用。虽然央行加息迟迟未定,中行对存量房贷“加息”的猛然一刀,却是对房地产行业无异于雪上加霜的重击。于是,有开发商感叹,“开发商与银行关系原本鱼和水,相互依存,但稍有风吹草动,水先没了,鱼还在”。

去年中国银行业利润等指标列全球第一,如此“亮丽的答卷”与中国银行业所承担的社会责任格格不入。正如专家所言,中国银行业“不差钱”,差的是社会责任感。

不管怎么说,在现行制度下,公众的“信用”还是由银行说了算。在“信用”面前的小心翼翼尚且不慎“中招”,而本应负有更多责任的银行却一方面疏于管理,另一方面却又频出“霸王条款”,以至于将公众完全置于了“弱势”地位,而银行的“信用”,不知该由谁来监管?

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆