中信证券认为,准备金率上调对债市影响有限。受宽松资金面、谨慎预期下的短久期投资策略和短融净供给较少等因素共同作用,短期限信用产品有支撑。 综合媒体1月19日报道,中信证券发布最新信用产品周报认为,由于宽松资金面、谨慎预期下的短久期投

中信证券认为,准备金率上调对债市影响有限。受宽松资金面、谨慎预期下的短久期投资策略和短融净供给较少等因素共同作用,短期限信用产品有支撑。

综合媒体1月19日报道,中信证券发布最新信用产品周报认为,由于宽松资金面、谨慎预期下的短久期投资策略和短融净供给较少等因素共同作用,可能会使得资金转而投资于2-3年期的较短期限中票或企业债,对这类产品的需求形成支撑。

准备金率上调对债市影响有限:上周(1月11日-15日)债券市场资金面仍然宽松,虽然央行提高存款准备金率,但债券回购利率仅小幅上升;央票收益率稳中有降,3月期央票收益率下降至1.36%,1年期和1.5年央票收益率则先升后降,分别达2.03%和2.37%左右;3月内期限较短的短融收益率大幅下降,短融长端收益率同样稳中有降;中票收益率较稳定。

总体来看,由于去年四季度以来银行对贷款规模的控制和外汇占款规模回升等因素作用,现阶段金融市场流动性状况十分充裕,准备金率0.5%的上升也仅能冻结2,500-3,000亿人民币左右的资金,市场流动性仍将保持较宽裕的状态,而市场在经历了多次的货币政策紧缩预期之后,对货币政策调整已有一定心理承受能力。

因此,准备金率上调对债券市场收益率影响比较有限,尤其是在上周四(1月14日)3月期央票持平之后,使得这一影响更为有限。

信用产品或有支撑:从目前的利差水平看,AAA短融与央票利差在70BP左右,仍处于较合理水平,短期内短融市场可能仍将表现平稳;如果上述利差缩窄到60BP以下(可能缘于短融收益的下降,也可能缘于央票收益率上行),则投资者所面临的利率风险将逐渐加大,对短融的投资可相对谨慎。

相对于短融来说,中票期限更长,其收益率变化与消费者价格指数(CPI)和存贷款利率相关性更大。考虑到准备金率的上调对于平衡各季度新增贷款,平滑宏观经济运行和管理通胀预期等有积极效果,因此对中票市场不能完全做利空看待。

同时,从趋势来看,一季度再度出台力度较大的从紧政策(如提高存贷款利率和准备金率等)的可能性较小。因此短期内中期信 (0)(0)评论此篇文章其它评论发起话题相关资讯财讯论坛请输入验证码用产品收益率保持稳定的可能性较高,而次优等级中票甚至可能出现稳中有降的情形。

另外,由于宽松资金面、谨慎预期下的短久期投资策略和短融净供给较少等因素共同作用,可能会使得资金转而投资于2-3年期的较短期限中票或企业债,对这类产品的需求形成支撑。

个券点金:上周共有10只信用债券公告发行(或即将发行),发行总额120亿元。

短融中10中水投CP01、10澜沧江CP01和10江淮汽CP01具有相对配置价值;中票中10湘高速MTN1更具价值;企业债中10乌城投债同样具有一定配置价值。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

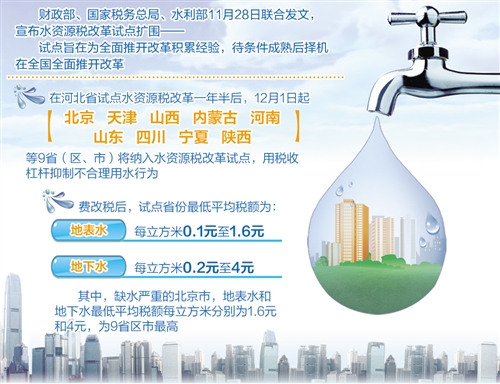

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆