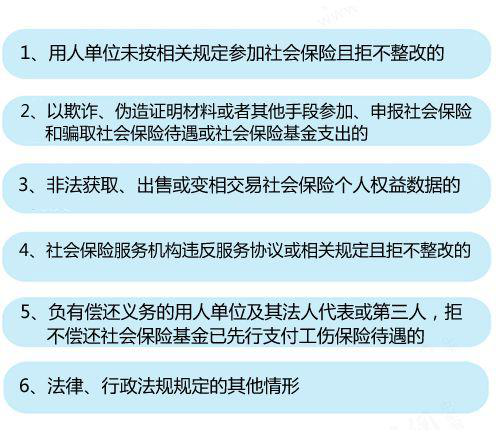

笔者手上有一份某省晚报,于2006年“3·15”前用一整版报道了一件保险界的丑闻:“330万元换来一堆假保单”,副标题为“一起巨额骗保案拷问保险代理制度&rdqu

诚信缺失:保险业不能承受之重

尽管业内人士都知道这样的例子只是极少数,但一个毒瘤会毁去整个健康的机体。这样的事例给广大消费者带来对保险业的深深质疑:谁是值得信任的代理人?

作为代理人,由于国内代理人与保险公司之间签订的代理合同以首佣制为主,造成代理人为追求短期利益而急功近利:在宣传推销保险时少讲或不讲免责条款,过分夸大产品某一具有诱惑性的功能,抑或为投保人的意愿而盲目降低保费、虚假降低客户风险度等等。许多细节不主动告知,使得实际情况与当初介绍有出入。

代理人走马灯似的流失、流动,孤儿保单使客户不仅丧失了对公司的信任,还对代理人产生质疑。尤其在购买保险渠道增多的大环境下,客户理性、成熟了,可选择性多了,他们觉得:我还有什么必要从代理人手里再购买保险?

在去年山东春季人才招聘会上,笔者注意到,一些保险公司为了吸引求职者眼球,在招聘台前打出非常诱人的宣传词,大有“语不惊人死不休”的气势。这恰恰是保险业最大的诚信缺失点。

对于“百万年薪”的招聘条件,一位保险业资深人士告诉笔者,在山东,保险行业营销员、业务主管、业务经理,保险公司提供的底薪在1000元至7000元之间。显然,“百万年薪”与一般求职者及刚刚毕业的大学生相去甚远。一家外资保险公司驻山东分公司的业内同仁告诉笔者:“对求职者要实实在在,待遇条件要讲清楚。”

“试用期月薪1500元,包吃住,有‘三金’,明天来上班吧。”实际上,这无非是保险公司迫于无奈的举措之一。增员多么难!谁来干保险?在市场竞争愈来愈激烈的今天,某些保险公司为了“攻城略地”,不得不出此下策,这是市场逼出来的,也反映了当今寿险业增员的无可奈何。

一个大学生,即便是营销专业毕业的大学生,绝对没有人会这样说:“个人代理人是我梦寐以求的职业,我将将这一职业进行到底,忠贞不渝。”为什么?原因就在于这一职业不“养人”,不能为你解决养老、医疗等社会保障,没有底薪就不能解决在业务低迷时的“糊口”问题,再加上各保险公司急功近利的培训和管理方式。几天的培训就把新兵当老将使,整天施压加码,不管什么业务挖到篮里就是菜,挖不来菜就立马淘汰。在这样的机制作用下,还有什么专业化经营可谈?大家谁还敢到营销员队伍中来?

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆