最高法院、最高检察院联合发布《关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》,并于今起施行。根据该解释,如果持卡人恶意透支数额在100万元以上的,要被处十年以上有期徒刑或者无期徒刑。 好!我完全赞成《解释》,恶意透支罪

最高法院、最高检察院联合发布《关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》,并于今起施行。根据该解释,如果持卡人恶意透支数额在100万元以上的,要被处十年以上有期徒刑或者无期徒刑。

好!我完全赞成《解释》,恶意透支罪有应得!那么,恶意发卡该当何罪呢?

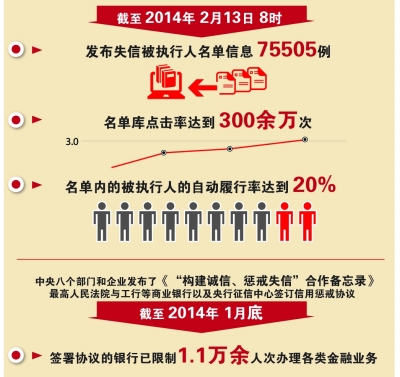

最高法院、最高检察院所以联合发布《解释》,则源于——近日,央行公布的《第三季度支付体系运行总体情况》报告显示,截至三季度末,信用卡逾期半年未偿信贷总额74.25亿元,比二季度增加16.52亿元,增长28.6%,同比增长126.5%;信用卡逾期半年未偿信贷总额占期末应偿信贷总额的3..4%,比二季度增加0.3个百分点。

这既是新闻背景,也是《解释》出台的前提因素和依据。那么,造成这种严重“恶意透支”的原因又是什么呢?分析人士的分析可谓一针见血——“坏账风险的提高与银行持续在信用卡市场‘跑马圈地’有关。不少银行依然通过提高信用卡的授信额度和扩大发卡规模来抢占市场”。这就是银行的“恶意发卡”,致使持卡人的诚信度良莠不齐鱼龙混杂,为“恶意透支”打开了方便之门。例如,新录取的大学生还没有来校报道,某银行的信用卡就已经为他们办理好了;单位职工毫不知情,信用卡就属于他们的了。那么,如此“恶意发卡”是违规,还是违法呢?更为混乱的是,本人不持自己的身份证,仅凭他人身份证的复印件就可以轻易办卡,则是“恶意透支”造成坏账风险的主流和主体!各个媒体对此犯罪案件的报道比比皆是,实在是触目惊心!对此,难道银行就不负有“恶意发卡”,把关不严的责任吗?说到底,这就叫“自己给自己挖坑”,咎由自取作茧自缚!

由此可见“恶意透支”的源头,很大程度在于“恶意发卡”!那么,治理信用卡坏账维护金融秩序,既要治“恶意透支”的标,也要治“恶意发卡”的本,标本兼治才能遏制“恶意透支”犯罪!换言之,“恶意透支”罪有应得,“恶意发卡”也应该按律惩处!因为“恶意发卡”无疑是“恶意透支”的帮凶,起码是引诱犯罪的“教唆犯”,至少是为滋生罪犯提供了肥沃的土壤!

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆