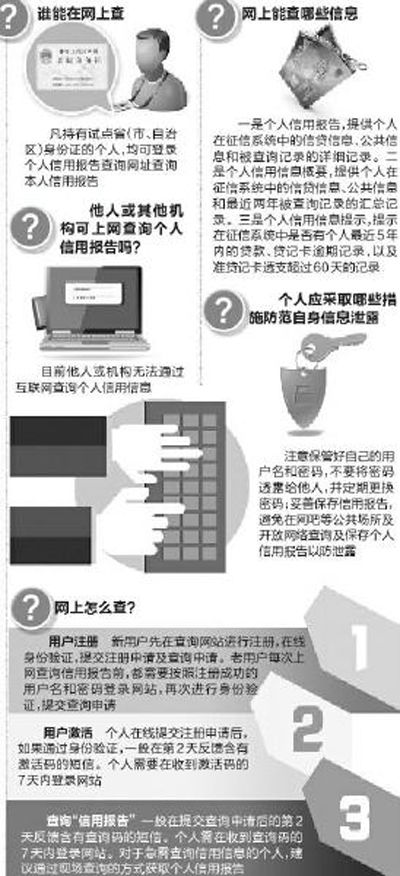

新闻事件 13日,国务院法制办公布《征信管理条例(征求意见稿)》,首度提及“负面记录保留期”问题,“征信机构不得披露、使用自不良信用行为或事件终止之日起已超过5年的个人不良信用记录,以及自刑罚

新闻事件

13日,国务院法制办公布《征信管理条例(征求意见稿)》,首度提及“负面记录保留期”问题,“征信机构不得披露、使用自不良信用行为或事件终止之日起已超过5年的个人不良信用记录,以及自刑罚执行完毕之日起超过7年的个人犯罪记录。”

七年可去污

信用重塑终有期

新浪网友赵刚 支持,信用记录七年可去污,意味着信用污点不再由个体一辈子死抗,这是实现个人信用记录动态管理的有益的举措。

凤凰网友“任我行” 之前,竟然有一种说法叫“信用记录一旦有‘污点’,可花钱‘铲单’”,甚至衍生出新型骗局。现在,这个信用卡负面记录“无期徒刑”改判“7年有期”,算是正本清源,以正途治了歪招。

猫扑网友“我心依旧” 哪怕大学时代的一个无意疏忽,将信用记录添了污点,就会一直被银行“黑”着,这以后的生意发展,购房购车,贷款就困难重重。七年保留期总算让信用翻身仗有了希望。

宁波网张鹤 社会信用体系,有“第二张身份证”(或称“经济身份证”)之称,每个人都应当警惕、呵护、关爱个人信用记录 养成良好金融消费习惯,使其不沾污点,从而有效防范和化解信用风险。

新民网友“寅吃卯粮” 对一些只晓得花钱,不晓得还钱的人,是一种适度的“紧箍咒”。

凤凰网友“momox54” 有利于社会的进步。早晚要走的一步。国人现在信用缺失严重,如果运用得好并且有效,不仅可以规范经济行为,也有利于提升国人素质。如果运用得不好,就是花钱瞎折腾了。

有无信用污点

都是银行说了算

外汇通网友 银行在“黑”人之前,理应做一些提醒、宣传等服务工作,不能凭自身强势拥有给客户信用打分的神秘权力,就挟行业威权以令公众,让客户成为任宰的“鱼肉”。

环球网友“XZLZC” 自身是利益的一方,算“运动员”,又因为垄断强势而升格为“裁判员”,这种博弈怎么讲都是不平等的。

法律界“凇月” 从某种角度而言,最该修补信用的是中国的银行,其垄断霸道作风,以及动辄拿捏人,还有自私,以自己利益为上,像那个滥发信用卡,有时就变成陷阱,让人上当而不觉。

中经网“刘怀忠” 说是同国际接轨,可我们的金融环境同国际接轨了吗?规范个体有一套,规范垄断企业,常常没招!

搜狐社区“蹒跚” 银行靠不住,还是靠儿女吧,这年头,生儿子是建设银行,生闺女是招商银行啊。呵呵!

成都日报 提醒:五种情况易产生负面记录:第一,“睡眠信用卡”不激活还是会产生年费;第二,信用卡透支消费、按揭贷款没有及时按期还款;第三,贷款利率上调,仍按原金额支付月供或分期,产生欠息逾期;第四,为第三方提供担保时,第三方没有按时偿还贷款;第五,手机号停用,没有办理相关手续,因欠月租费而形成逾期。

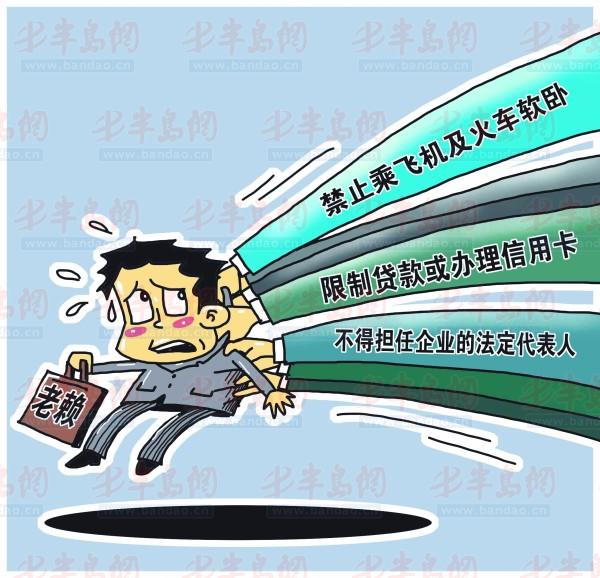

可严惩“惯犯”

莫伤误入黑名单者

中国社科院金融研究所金融发展室主任易宪容 《征信管理条例(征求意见稿)》中的七年保存期,对于多次违规者来说“太宽容”。信用的底线应是“一诺千金”。“累犯”是不可以原谅的,多次违规的不良信用记录应该一辈子记录。

金融界网友 区别对待恶意失信与无意疏忽遭“黑”,对前一种情形,要严辞不“贷”,对后一种情形,则应给弥补机会。

腾讯网友“轻扬飞舞” 建议视情况而定,无意或者不知情还款后可以保留0~1年,恶意拖欠的,不良记录保留7年或更多年都不过分……呵呵,像我,购物不理智型,都不敢开信用卡,哈哈。

网易烟台网友 负面信用记录应是双向“打分”,银行可给客户记负面信用记录,客户也可给银行记负面信用记录,银行也要对由自身原因造成的负面记录负责。

腾讯网友“想当老汉喽” 振臂高呼:助学贷款应该与商业贷款区别对待。学生的还贷能力具有相当的不确定性,应当给予更宽松的规章。

腾讯网友“春霞” 我有以下三点建议:1.规定一个金额范围,欠一角钱也要背7年的不良信用记录的话,未免有失偏颇;2.规定一个失信次数,偶犯原谅,屡犯警告;3.在客户还款期限快到的时候银行应该通过各种方式提醒客户。

总之,不能轻易给客户做信用不良的记录。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆