李毅最近在为一笔信用卡欠款而气愤:“我开始欠银行11.2元,还了12元,到第二个月一看账单,变成欠9元多了!”他向银行咨询后才得知,只要有一次不全额还款,银行就会按照消费全额收取每天万分之五的利息。按照全额计息的

李毅最近在为一笔信用卡欠款而气愤:“我开始欠银行11.2元,还了12元,到第二个月一看账单,变成欠9元多了!”他向银行咨询后才得知,只要有一次不全额还款,银行就会按照消费全额收取每天万分之五的利息。按照全额计息的方式,只要持卡人到还款日未能全部还清欠款,就算只差1分钱未还,银行也将从刷卡消费的第二天起,按照当期消费账单全额的万分之五计算利息。

李毅有多家银行的信用卡,经历这次事情后,他考虑减少信用卡持有数量,“没有足够的耐心和金融知识来弄明白‘免息期’、‘最低还款额’等名词和‘日息万分之五’的复利该怎么算。还是得自己小心点。”

同样对银行信用卡服务感到不满的还有张潇丹。年初她接到一个陌生电话,某银行的客服专员,向她推荐一种人身意外保险。她随口答应后,感觉不对劲,就给银行的客服打电话要求取消这个保单,但保险公司还是从她的信用卡上扣除了两个月保费150元。她对该银行泄露客户资料和保险公司联手野蛮推销的行为非常气愤。

上述两种信用卡风险,已经被网友列入“十大雷区”,因为经常有人在这些问题上“触雷”。

持卡人难有安全感

从事信用卡业务培训工作多年的韩煜告诉记者,信用卡的“信用”原本指的是“银行信用”,在我们的话语体系里却被换成了“个人信用”。目前国内消费者最担心的“失卡保障”问题,国内银行的处理方式,就和国外大相径庭。

国内的银行在面对用户质疑的时候总喜欢采用“国际惯例”回应:信用卡交易无密码是国际惯例、跨行查询收费也是国际惯例、信用卡透支款项全额罚息是惯例、账单未收到导致逾期还款产生滞纳金是惯例、没有开卡产生年费是惯例……但在“失卡保障”上非但没有采用“国际惯例”,而更具有“中国特色”。

在韩煜看来,在国内的信用卡被盗刷的案件中,银行都是安全的,责任是由商家和持卡人分担,而在美国等信用体系发达的国家,持卡人则享受“零风险”。

美国法律有规定:信用卡被盗用,只要在失窃后或盗用行为发生后24小时内挂失,则无论被盗用的金额多大,持卡人最高只负担50美元。其余部分,除非银行能证明客户有明显的过错,否则全部由银行负担。英国也有类似的法律,规定持卡人最高只需负担50英镑。事实上,许多银行自觉执行的条款,比上述法律规定更为宽松。不但挂失时间大大放宽,连那50美元的费用也由银行一并负担了。也就是说,银行用自己的信用,为所有信用卡消费进行了全额的担保,而银行通过购买保险来分散风险。

但查询国内各大银行的信用卡章程,不难发现,虽然信用卡都具备“挂失零风险”的功能,但是这种功能只能防范在获知卡片失窃或遗失而向银行进行挂失以后可能产生的被盗刷风险,即银行受理并确认挂失手续生效后,因信用卡再被使用所可能产生的全部经济损失将由银行承担。然而,从实际情况来看,多数造成经济损失的持卡人都是在信用卡被盗刷后才发现信用卡已经遗失或被盗,损失几乎是无法挽回。

因为国内银行只规定了自己所承担信用卡盗刷的损失上线——保障挂失前24小时至72小时,保障金额从5000到5万元不等。同时还伴有一些免责条款,如密码被盗而产生的损失不负担;书面挂失为正式挂失,发卡机构对电话挂失只协助防范,不承担任何责任;凡书面挂失前及发卡机构受理书面挂失起至次日24时(含)内的经济损失由持卡人承担等。

保障安全交易本应是核心

从事金融工作的“海归”程先生说,按“国际惯例”,信用卡业务的核心是以银行信用,为持卡人和商家提供交易安全的保障。

对商户来说,信用卡提供了交易安全保障。比如,旅游、娱乐、休闲等行业,经常要接受消费者的预订,商家有被“放鸽子”的风险。但如果消费者是用信用卡预订的,商家发现消费者爽约,就可以直接从卡上收费。

而对消费者来说,在许多交易中,要先付钱或者订金,然后才能见到货品或得到服务。有些时候,最终的货品或服务与样品不符,甚至存在瑕疵。这种情况下,如果是在发达国家用信用卡购物,消费者可以享受彻底的无风险退货。银行会直接把货品的钱打回到消费者的账户中,剩下的事情,银行再去与商家解决。这种信用安全机制,对诸如电视购物、电话购物、邮寄购物等消费方式尤其重要。

程先生认为,国内一些发卡机构的宣传,使人认为信用卡的主要意义是提前消费或透支消费。进而,这些文章就把中国信用卡产业发展滞后的原因,归结为“中国人缺乏提前消费的习惯”。“这纯属误导。无论从信用卡的起源还是从现实看,透支都只是它的辅助功能。以银行信用为消费者和商家提供交易安全的保障,才是信用卡业务的核心。”

“如果我国的银行从开办信用卡业务伊始,便一直在想法设法规避自己的风险,并拒绝提供真正的信用担保。那国内的信用卡不过是一种付款时间上有所延迟的借记卡而已。除了在收费标准上达到了国际水平外,其他相去甚远。”程先生说。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

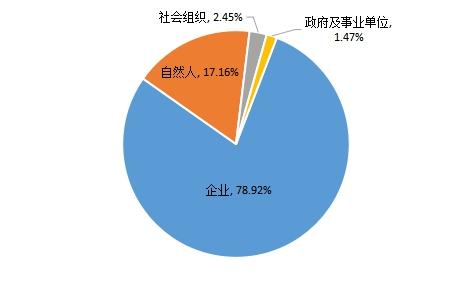

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆