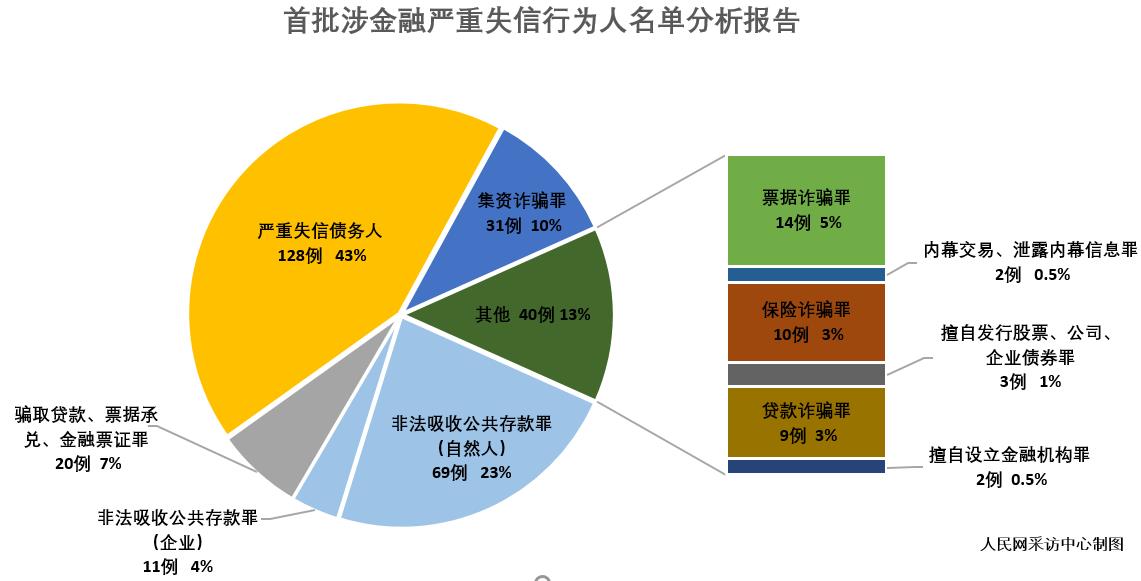

银行业:曾经的高坏账率难以复返

来源:联合证券

2009-07-16 14:53:58

在这篇报告中,我们尝试考察90年代后期中国银行业不良贷款生成的原因。我们倾向于认为,97年的亚洲金融危机,对于我国巨额不良贷款的影响,更多是引起了问题的关注,而不是造成问题的根源。 90年代巨额的不良贷款,是原有计划经济向市场化

在这篇报告中,我们尝试考察90年代后期中国银行业不良贷款生成的原因。我们倾向于认为,97年的亚洲金融危机,对于我国巨额不良贷款的影响,更多是引起了问题的关注,而不是造成问题的根源。

90年代巨额的不良贷款,是原有计划经济向市场化转型中,国家信用向个体信用转变的必然产物。在原有制度下,企业、银行、财政一家,国家信用支撑着整个体系的运行,结果必然是企业对于信用和银行对于风险的淡漠,而转型的摩擦最终导致风险的暴露。

直到98年之前,银行很大程度仍承担着财政的角色,负责政府各种经常性转移与补贴的任务。因此,与其说90年代后期爆发的是大量的银行不良,也许说是大量的财政赤字更为确切。进一步,与其说是政府为银行买单,或许说是政府归还原有的赤字更为合理。

这篇报告的创新之处,在于通过考察实体部门的变化,包括盈利能力、经营效率、资产负债表及流动性,进而寻找银行资产质量变动的证据。产业部门的考察之所以重要,在于他们的偿债能力将直接决定着银行贷款的资产质量。

我们的发现:1)90年代企业税前ROE长期大幅低于贷款利率,其结果是,巨额不良款的生成不可避免;2)2000以后,企业盈利能力、资产负债表及流动性均大幅改善,目前偿债能力处于高位,短期大幅出现不良的可能性较小,即使企业部门业绩回落明显。

对盈利的分解显示,企业盈利提升的一个重要来源是经营效率的改善,资产周转率相比10年前几乎提高了一倍。考察GDP中存货增加值占比的变动,可以发现同样的证据。效率的大幅改善,是我们判断企业盈利在可预见的时间内不会重蹈90年代覆辙的重要原因。

我们重申对于银行业低杠杆和弱周期的定位,并维持行业的“增持”评级。

中国信用财富网转发分享目的是弘扬正能量

关于版权:若文章或图片涉及版权问题,敬请源作者或者版权人联系我们(电话:400-688-2626 史律师)我们将及时删除处理并请权利人谅解!

相关推荐

中国日报网

2016-03-15 15:01:00

第一财经日报

2014-09-19 16:10:00