如何破冰?给些信用补偿,重启地方政府评级 风云突变。近两周内,此前大受欢迎的债券,价格急转直下。特别是刚上市的地方债,拔得头筹的首只地方政府债———2009新

如何破冰?给些信用补偿,重启地方政府评级

风云突变。近两周内,此前大受欢迎的债券,价格急转直下。特别是刚上市的地方债,拔得头筹的首只地方政府债———2009新疆维吾尔自治区政府债上市首日跌破面值;第二只安徽政府债上市首日深沪两市收市“零成交”。

分析人士认为,地方政府债券尽管由财政部代办还本付息,按照记账式国债发行方式,但是其毕竟是由地方政府作为发行人和偿债人,还是存在一定的风险,有必要给予地方政府债券信用溢价。

1、地方债上市后的尴尬

中央代发地方政府债券具体办法已经出台,而新疆政府拔得头筹。我国首只地方政府债———2009新疆维吾尔自治区政府债(一期)(下称“新疆债”)上周五在银行间和交易所市场首日上市交易。两市共成交近8.4亿元,但受到二级市场收益率反弹影响,新疆债在上市后价格跌破百元面值。

无独有偶。8日上市的安徽债为3年期固定利率附息债,票面利率1.60%,利息每年支付一次。深、沪两市收市数据显示,投资者通过沪深交易系统没有成交一笔安徽债,沪市出价最高的买家挂出的价格为98.70元,深市投资者挂出的最高买入价仅为95.20元。

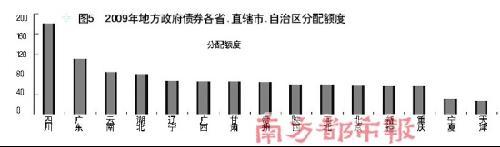

此轮地方债的发行,始自中央政府代发2000亿元地方债券。3月23日,财政部印发了《财政部代理发行2009年地方政府债券招投标和考核规则》的通知,并代理新疆发行了2009年第一期地方政府债券,在2000亿地方政府债券中,新疆获得55亿元额度,按照新疆财政厅的计划,本次发行30亿元,7月份再发行余下的25亿元。

除设定了地方政府债券投标标位区间外,发行流程和相关细则与国债发行几乎无异。由财政部代办还本付息,按照记账式国债发行方式,面向记账式国债承销团甲类成员招标发行,其信用实际上接近于国债,所以发行利率方面接近同期限国债二级市场利率,且同样具有免税的优惠。最终的招标利率落在1.61%,与当日3年期银行间国债收益率持平,认购倍数达2.07倍,更使得投资者认定地方政府债券的信用风险极小,具有准国债性质。

2、美国例子表明,地方债并非没有违约风险

“地方政府债券并非没有违约风险———虽然财政部代新疆发行的地方政府债券招标利率与国债持平,但是我们并不认为地方政府债券相当于准国债的看法。”中投证券债券分析师申俊华如是说。

申俊华表示,地方政府债券虽然可以看成国债,但是其毕竟是由地方政府作为发行人和偿债人,财政部只是作为代发代偿的机构。此外,由于地方政府债券的每期发行规模与国债相比均较小,申俊华认为地方债在流动性方面要弱于国债,那么投资者在收益率方面应享受一定的流动性溢价。

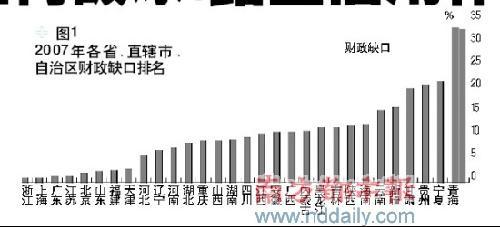

“由于我国区域经济发展的不均衡,地方财政收入比重的差异化也异常显著。西部地区的本级财政缺口仍是东部地区的4.5倍,地方债收益率造成一定的影响也各不相同。”中信证券[24.45 1.41%]债券分析师王铭锋表达了相同的观点。

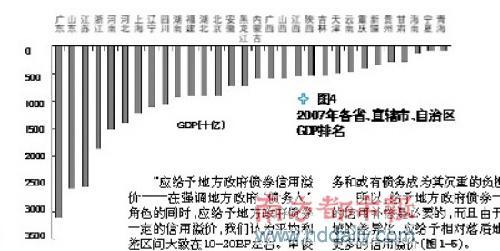

王铭锋认为,具体到新疆债券,认为其收益率还将受到以下两个因素的影响。一方面,由于地方债券由地方政府作为发行人,未来将用地方财政决算收入偿还本息。这种情况下,各个地方政府的财政收入能力将或对其发行的债权的收益率造成一定的影响,财政收入能力强的省份其偿债能力相对较高,应该享受较低的溢价;相反,财政收入能力较差的省份这方面的溢价应相对较高。新疆2008年全年GDP仅为4203亿元,在全国各省、自治区和直辖市(不含台湾、香港和澳门)中排名第26位,2007年全年财政收入285.86亿元,也排名第26位,均处于相对靠后的位置。

事实上,地方债违约的案例在市政债券最发达的美国,已经发生了两例。

申俊华介绍,1975年纽约市发生财务危机,纽约州城市开发公司拖欠了属于纽约市政债务的1亿美元票据。虽然纽约市政府后来通过1.4亿美元的银行循环贷款来挽救这一违约,但这一财务危机发出一个鲜明信号:市政债券也有信用风险。而1995年,著名的加州橘县破产案再次将地方政府债券的违约风险暴露无遗。

3、应给予地方政府债券信用溢价

“应给予地方政府债券信用溢价———在强调地方政府‘债务人’角色的同时,应给予地方政府债券一定的信用溢价,我们认为平均利差区间大致在10-20BP左右。”申俊华提供了这个观点。

申俊华认为,考虑到不同区域经济发展和财政状况的不均衡,不同区域的利差变动区间估计为10-40BP.

由于我国区域经济发展的不均衡,全国各地区在经济发展、财政状况等方面存在较大差异,近年来地方政府财政缺口逐年拉大,2008年地方财政收支绝对缺口已超2万亿。地方财政收入的80%为税收,但地方税源相对较小,收入零星,导致本轮经济上升期税收收入占比下降较快。但地方财政支出事项却逐渐增多,政府背负的直接债务和或有债务成为其沉重的负担。

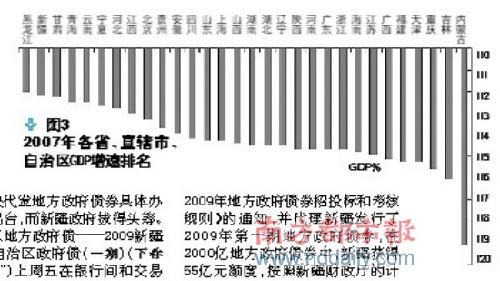

所以,给予地方政府债券一定的信用补偿是必要的,而且由于区域的差异化,应给予相对落后地区更多的信用溢价(图1-5)。

当然,不同地区债券的利差变动应建立在对地方政府的信用评级之上。但是国务院办公厅曾在1995年发布了《国务院办公厅关于地方政府不得对外举债和进行信用评级的通知》,要求立即停止地方政府评级,自此地方政府评级几近停滞。此次地方政府债券的破冰也需要再次启动地方政府评级。因此地方政府的主体评级将更为关键。评级将根据主权评级递减原则,围绕地方经济状况与发展前景,政府管理体制与财政预算、外部金融环境与融资能力等方面来衡量。

4、重启地方政府评级?

申俊华同时认为,如果在政策层面不推动重启地方政府评级的话,那么,作为投资者来说,启动对地方政府评级非常必要。

申俊华表示,虽然地方政府特别是行政级别较小的地市、县级政府面临入不敷出的财政困境,但受《预算法》约束,地方政府无法通过直接发行债券的形式来进行融资,只能采取其他的方式也在间接地开辟筹资渠道,城投债、城建债就成为地方政府债的另类变种。

所谓城投债,是政府控股或参股企业而成立投资公司,以公司的名义发行债券,为一些市政建设项目筹措资金。目前城投债的发行人多由政府控股或参股,主要出资人包括:国资委、财政局和当地人民政府等,涉及的领域包括:城市基础设施建设,国有资产经营运作、土地开发、水资源开发与治理等等。目前我国共计发行了70只以上的城投债,总发行规模超900亿元,主要是以企业债的形式发行,也有城投公司以中期票据和短期融资券的形式发行,如08京投CP01、08沪城投MTN1、09京投MTN1.发行期限以10年期居多的中长期限为主。城投债如果偿还不了的话,就是由地方财政来支付,事实上,就是地方政府债。那么,启动对地方债的评级,就显得非常有必要。

安信证券高级信用分析师史敏提供了另一种观点。史敏认为,就本次发行的地方债来说,没有重启地方政府评级的必要。原因是,虽然地方财政本级收入与支出的缺口在逐渐拉大,但根据《预算法》规定:“地方各级预算按照量入为出、收支平衡的原则编制,不列赤字”。因此,巨大的财政缺口多通过中央财政,采取税收返还和转移支付的形式来弥补。也就是说,假如新疆偿还不了本次,财政部可以通过中央转移支付的那一部分钱来偿还。

当然,如果将来地方债不是通过财政部来偿还,那么,就有必要重启地方政府评级。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆