北京的艾先生是民生银行的信用卡用户,去年11月,他透支消费1861.76元,在还款期内却不慎少还了61.76元。银行根据“全额罚息”的规定以全部的透支金额1861.76元为基数罚了他34.72元,艾先生觉得很冤,

北京的艾先生是民生银行的信用卡用户,去年11月,他透支消费1861.76元,在还款期内却不慎少还了61.76元。银行根据“全额罚息”的规定以全部的透支金额1861.76元为基数罚了他34.72元,艾先生觉得很冤,觉得“全额罚息”是银行加重客户责任的格式合同,应属无效条款。事情闹上法院后,一审判决是艾先生败诉。

报道说这是首例储户状告银行全额罚息案,我浏览了一下新闻背后的网友留言,大多数人都很同情艾先生,觉得银行的霸王条款太坑人。很多人还拿工行上个月取消全额罚息来作比较,说“其他银行也该跟着这么搞”。最后几乎一致的结论是:中国的银行太霸道、中国的银行卡用户太可怜。似乎逾期少还钱是可以忽略的小事,艾先生倒成英雄了。

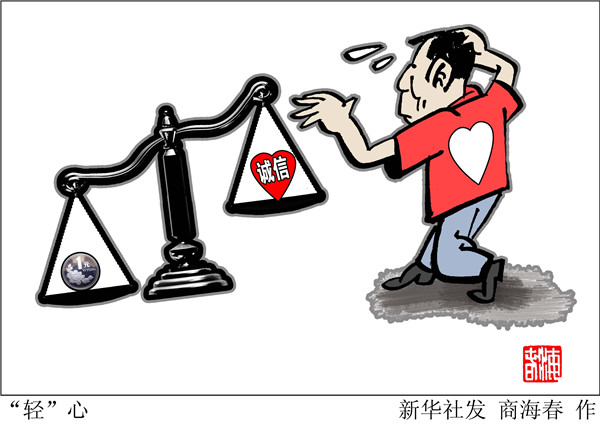

我想,艾先生不会故意少还这六十几块钱。但我也知道,银行规定全额罚息,在金融发达国家的确是惯例,并且,银行的客户信用资料是与保险公司等其他机构相通的。你还要蒙受信用记录上的巨大损失,你可能寸步难行。因为大家都会知道,你是个信用要打折扣的人。这样的结果,很多人是无法想象的——不就少交几十块钱吗,补上就行,至于这么大惊小怪吗?几十块钱,很多人觉得是小事,但在金融发达国家,这就是大事,因为金融业的基石之一,就是客户的诚信度。所有的贷款、保险,如果没有客户的诚信度做支撑,风险就将失控。更进一步说,个人信用度其实也是整个社会有序运行的稳定器,没有可控的个人信用度,社会就将乱套。我国近来一直致力于建立自己的国民信用体系,这是大势所趋,所以,我们也得尽快习惯把“少还几十块钱”看成大事。

所谓全国第一的“全额罚息”案,其实很简单:作为客户的艾先生少还了钱,银行要根据双方自愿签订的合同收取全额罚息。做错了事,就要付出代价,这是常识,不能因为“客户在银行面前是弱者,弱者即便有错也可以忽略”这种过于情绪化的心理定势而改变。法院的判决理由很充足,全额罚息并未超出法律法规的许可范围。既然如此,艾先生就不是窦娥。至于工行取消全额罚息,严格来说与此案并无关系。工行说得很清楚:取消全额罚息是想多争取点客户,也就是说,这是个市场行为。既然是市场行为,其他银行可以跟风,也可以置之不理,舆论不能强求。如果艾先生觉得工行没有全额罚息很好,那他大可扔掉民生银行的信用卡,去办张工行的牡丹卡。

首例“全额罚息”案,如果说是件大事,那么,它的意义在于告诉我们:在一个个人信用成为第二身份证的现代社会,少还钱甚至不还钱将会受到怎样沉重的代价,相比较而言,被很多人痛恨的全额罚息,那倒是小事一桩了。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆