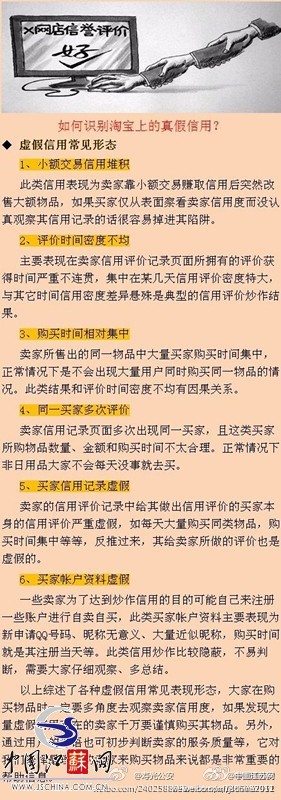

对于保险,很多人是又爱又恨。因为能提供风险保障,所以对之青睐有加;可是其间掺杂着太多的误导、欺诈、条款理解难等不和谐音符,又让人对其恨得牙痒痒。 基于保险商品的无形性和销售过程存在的诸多不规范,本报特此收集了各种典型案例,以及市民

对于保险,很多人是又爱又恨。因为能提供风险保障,所以对之青睐有加;可是其间掺杂着太多的误导、欺诈、条款理解难等不和谐音符,又让人对其恨得牙痒痒。

基于保险商品的无形性和销售过程存在的诸多不规范,本报特此收集了各种典型案例,以及市民普遍存在的投保误区,给消费者提个醒。

4招化解保险“陷阱”

招式1:不厌其烦,反复比较

多掌握一些保险常识,多比较几家保险公司不同的保险产品。对自己看不懂的条款,哪怕只是稍有疑虑,也一定要向代理人提出,一方面可明确条款内容,另一方面也可看出该代理人的专业素质。

招式2:留存证据,以防万一

代理人在向消费者推销保险时,往往会作出一些承诺。消费者首先应问清楚保单上的哪个条款作出了这样的承诺,并要求其在合同上以附加条款的形式注明并签字,必要时还可录音。

招式3:掌握“武器”,合理维权

如果投保后与保险公司发生纠纷,消费者首先可与保险公司协商和解;如果不能解决问题,还可请消委会调解,也可提请仲裁机构仲裁,必要时向人民法院提起诉讼。

招式4:善用条款,保护权益

在保险合同中,有些条款对消费者权益进行了保护,如犹豫期条款、合同无效条款等。如果签订保单还没超过10天,消费者完全可到保险公司退还所缴保费;倘若超过10天,退回来的保费可能连两三成也不到。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆