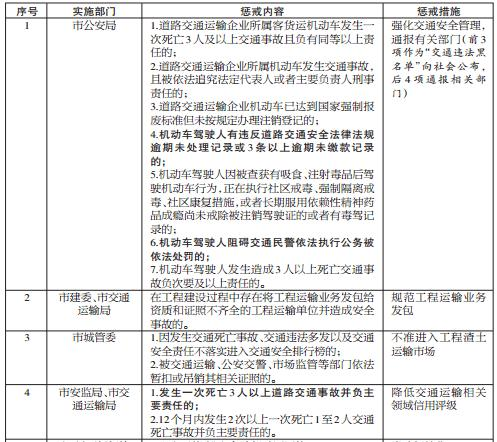

1月21日,中国人民银行重庆营业管理部在通报全市金融运行情况时透露,以前个人征信系统主要收集市民与银行打交道的信息,现在已开始采集非银行信息,比如欠账不还、其他经济纠纷等。“央行已联合国家多个部委下发通知,下一步可能把水电气

1月21日,中国人民银行重庆营业管理部在通报全市金融运行情况时透露,以前个人征信系统主要收集市民与银行打交道的信息,现在已开始采集非银行信息,比如欠账不还、其他经济纠纷等。“央行已联合国家多个部委下发通知,下一步可能把水电气费等缴纳情况载入个人信用档案。”(1月22日《重庆晚报》)

哪些东西该记入信用档案,哪些东西不该记,现在基本上也没个准信,全凭银行高兴怎么算就怎么算。而事实上呢,银行自己的服务也不咋的,还经常出错,只不过银行出错就“离柜不认”,或者让你自己找证据,否则ATM里明明吐的是假钞你也得自认倒霉。

更关键的是,装进信用档案这个“筐”的,是否都能真正反映一个人的信用。我看未必,就拿电信收费来说,计时、计价不准的情况经常发生,众多花样百出的收费,更是搞得消费者一头雾水,乱收、多收的情况屡有发生。万一因为电信公司的原因让消费者背上“信用污点”,岂不冤枉?再说水电气费,有时候晚交了,可能是因为健忘、出差等原因,并不是消费者就不讲诚信了。

笔者并不反对银行建个人信用档案,而是不要把信用档案当个“筐”。把某方面的商业信息纳入档案,必须经过严格的论证,多听取公众的意见,同时要尊重公众的知情权,不仅要方便公众查询,还要保障公民对个人信用记录进行质疑、申诉以及修改的权利。只有这样,才能让个人信用档案更具权威性。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆