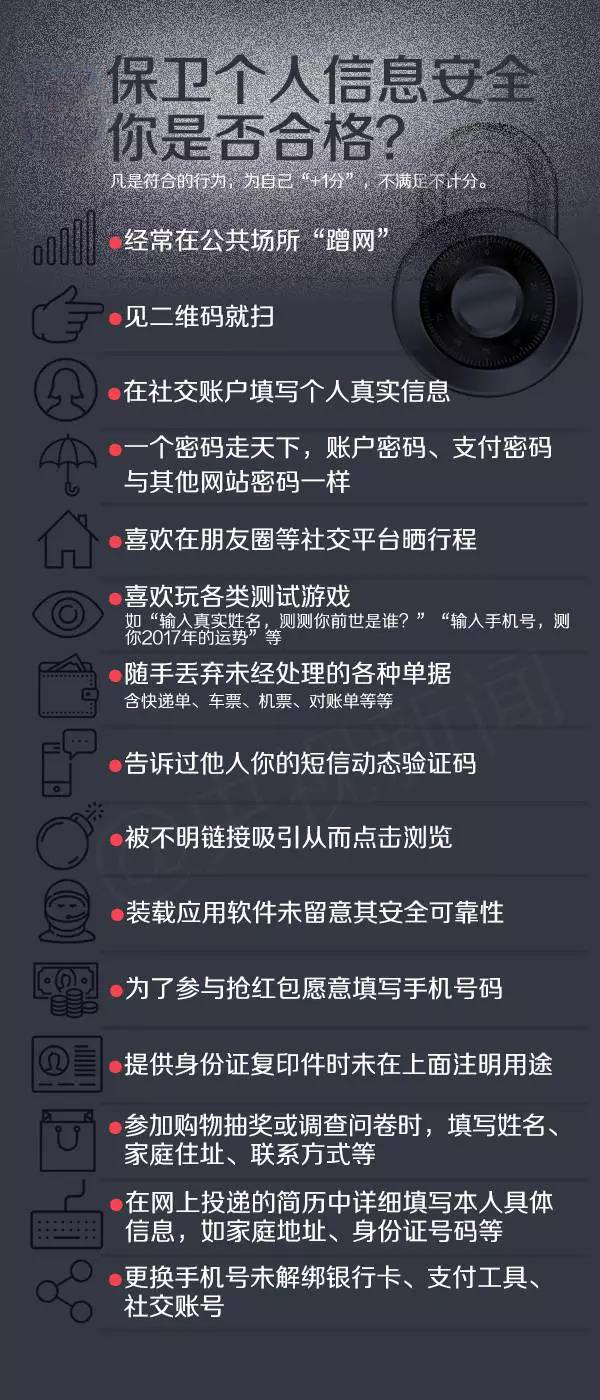

张先生申领了北京某银行的信用卡, 后该银行认为张先生为高风险用户,遂单方停止了张先生的信用卡。为此,双方发生争议并诉至法庭。日前,北京市第一中级人民法院终审判决,以银行单方停止信用卡的行为构成违约为由,判令银行恢复张先生的信用卡正常使用

张先生申领了北京某银行的信用卡, 后该银行认为张先生为高风险用户,遂单方停止了张先生的信用卡。为此,双方发生争议并诉至法庭。日前,北京市第一中级人民法院终审判决,以银行单方停止信用卡的行为构成违约为由,判令银行恢复张先生的信用卡正常使用。

2007年8月1日,张先生申请办理万事达双币种金卡(信用卡),填写了申请表,申请表后附有领用合约。领用合约第二条第一项写明信用卡的所有权属于银行,该行保留不需说明理由收回或不向申领人发卡的权利,该行仅授权申领人本人依照章程和领用合约的规定在中国银联、指定的国际信用卡组织和该行允许的合法及正当交易范围内使用信用卡。

当月14日,银行向张先生核发了信用卡,信用额度为2万元。张先生于次月2日进行首次交易,后又于同年10月16日、12月23日使用该信用卡进行交易。该银行认为张先生违反有关规定使用信用卡,属于高风险用户,即于2008年2月16日单方停止了张先生信用卡的使用。

张先生持信用卡刷卡消费时,发现卡已经作废,并提示此项操作是依据本人在办卡时所填写的信用卡领用合约中的有关条款,即银行在进行销卡处理时可不通知本人、可不说明销卡理由。

北京市一中院经审查认为,作为达成设立、变更、终止民事权利义务关系协议的当事人,在签订合同时,应当遵循公平原则。本案所涉领用合约中对银行保留不需说明理由收回或不向申领人发卡的权利之约定,显失公平。

另外,法院认为,由于具有不需说明理由即收回信用卡的权利,而行使该项权利的结果是在持卡人不知情的情况下单方停止持卡人对信用卡的使用。因此,银行在行使该项权利时应遵循严格的条件,即持卡人严重违反了章程或者领用合约中的明确规定时,银行才能行使该项权利。而现有证据并不能证明张先生存在违反章程及领用合约的行为,因此银行单方停止张先生信用卡的行为应属不当。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆