解决农民贷款难最直接最有效的信贷产品。然而最近笔者在对国家级贫困县的信贷调查中发现,小额信用贷款的贷款余额近年却呈下降之势,足以引起人们的关注。 笔者选取的国家级贫困县(以下简称样本县)的小额信用贷款业务是从2001年开始推出的。

解决农民贷款难最直接最有效的信贷产品。然而最近笔者在对国家级贫困县的信贷调查中发现,小额信用贷款的贷款余额近年却呈下降之势,足以引起人们的关注。

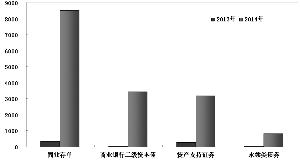

笔者选取的国家级贫困县(以下简称样本县)的小额信用贷款业务是从2001年开始推出的。推行当初由于破解了农民缺少抵押担保物而难以取得贷款的难题,贷款额连续4年呈逐年快速增长之势,到2004年末,余额已达13620万元,占该县各项贷款余额的13%,然而,以2005年为分水岭,贷款开始出现不增长和缓慢下降之势,到2007年末,余额仅为10543万元,较2004年不增反降3077万元,在该县各项贷款余额的占比也下降了5个百分点。

欠发达地区小额信用贷款余额下降的原因主要是:

从政策设计来看,小额信用贷款当初的设计与当时的农业生产力发展水平是相吻合的。小额信用贷款的发放是以信用等级评定为基础,以一定限额的授信为限制的信贷产品。2000年,在人民银行的推动下,人行、政府、信用社统一组织在全县开展了大规模的信用等级评定工作,其工作程序为:入户调查,建立农户信用档案,经村组评议推荐,信用社审核确定,将农户的信用等级划分为优秀、优良、一般,并在以后年份逐年对农户信用等级进行调整,信用社按照不同的信用等级给信用户进行信贷授信。经过当时的调查论证,将三个等级的授信确定为5000元、4000元、3000元。从那时的农村生产力发展水平来看,由于其授信额度与大部分农户的分散经营模式相匹配,较好地解决了农民因抵押物不足难于取得信贷支持的矛盾。所以,该产品一经推出,业务就发展迅猛,成为解决农民贷款难最直接最有效的信贷产品。

从目前农业生产力发展水平看,小额信用贷款产品已明显滞后于农业产业化经营对信贷资金的需求。随着农村生产力水平的不断提高,到2005年前后,小额信用贷款原初的政策设计开始出现三个不适应问题,一是与已经发展起来的农户集约化生产方式不适应。样本县的主导产业是畜、烟、果、药、蚕。农民大面积承包土地发展主导产业和大户畜牧养殖对大额贷款需求旺盛,尽管信用社对小额信用贷款的最高限额进行了调增,最高限额已达到3万元,但还是不能满足其生产经营资金的需要。二是与农民增收形势不适应。随着国家惠农政策的不断落实,农民增收速度不断加快,种几亩地养几头猪的一般生产经营性资金自己就能解决,无须小额贷款支持。三是与扶贫体制不适应。小额信用贷款不是没有市场,一些贫困户对小额信用贷款还是情有独钟的,但由于其信用等级低(有的连一般信用等级都没评上),信用社不敢贷,所以形成了需要的不敢贷、敢贷的不需要的现象,导致余额不断下降。

从金融机构参与度来看,目前发放小额信用贷款的金融机构只有信用社一家。尽管农业发展银行开始发放农业贷款,但其贷款对象针对的是法人客户,没有营业执照是贷不到的。邮政储蓄银行虽然已经挂牌营业,但目前还只是发放质押贷款,其他贷款业务并未拓展。而农行改革虽然已经定位“三农”,但改革尚未结束,农村信用社一家发放小额信用贷款的格局并未改变。

为此,我们建议:

对小额信贷的“限额”进行调整。小额的“额”是相对的,不是绝对的,额度的大小只有与农业生产经营对信贷资金的需求相适应、与还款能力相适应,才叫合理。目前在解决贷款“额”太小问题上,一些基层信用社正在进行有益的尝试,如按“以猪定贷”,就是根据养猪户养殖规模的大小,要求农户承诺给猪上保险,并将出栏猪销货款首先用于归还贷款而实行的一种“额度”确定方式;又如以亩定贷,是按照农民承包产业种植面积的大小而实行的一种“额度”确定方式,在成熟产业中应用风险很小。这些贷款方式尽管款额大,但风险率并不高。我们要做的是把这些贷款方式加以总结,使之上升到政策高度进行大面积推广,使小额信用贷款的额度确定跟上生产力发展水平。

出台小额信用贷款鼓励性政策。小额信用贷款要进一步扩展,必须要有多个金融机构的共同参与。而要想提高参与度,必须要有鼓励性政策去吸引。同时,小额信用贷款业务本身就是为服务“三农”而设计的,“三农”问题的解决在我国本身就带有政策性,属于穷人经济范畴。其业务本身带有救济性质,持续发展必须要有后续资金的不断补偿。同时我国农业仍很粗放,靠天吃饭的现象普遍存在,信贷资金损失在所难免,亦需要有后续资金的不断补偿。因此,考虑到小额信用贷款风险率较高,国家应在税收减免、财政贴息、以及不良资产置换等方面给予政策支持,以鼓励其他涉农金融机构也积极参与到此项业务中来,改变目前只有信用社一家发放小额信用贷款的局面。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆