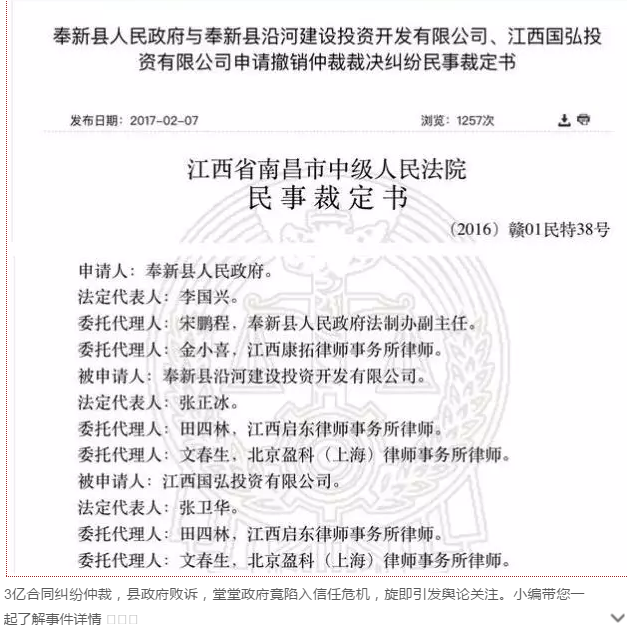

本报讯 G30主席雅各布·弗兰克尔(Jacob Frenkel)日前在国际金融协会(IIF)年会午餐会上发言时表示,2008年摆在世人面前的情形是:面临房价止升转跌,美国经常项目逆差开始缩小,美元贬值幅度前所未有,远远超出

本报讯 G30主席雅各布·弗兰克尔(Jacob Frenkel)日前在国际金融协会(IIF)年会午餐会上发言时表示,2008年摆在世人面前的情形是:面临房价止升转跌,美国经常项目逆差开始缩小,美元贬值幅度前所未有,远远超出任何基于贸易基础的预测。

他说,当前,全球经济正步入衰退,发达国家中的四分之三将经历零增长甚至负增长。美国有史以来首次成为金融危机的震中,在美国若非来自出口的贡献,经济早已陷入衰退。人们不禁要问,到底发生了什么,不仅拖累了整个美国GDP,还在拖累全球经济?其过程与机制到底如何?答案是,危机源于房地产市场,蔓延至金融市场,房地产抵押贷款则是连接实体经济与金融市场的罪魁祸首。人们熟知抵押贷款相关产品的种种记账方式,何时长期持有,何时出售并实现损益,如何将其撤离资产负债表等等。然而,正是这些记账方式,加上证券化,以及在此之上迅速发展的复杂衍生产品,将债权人和债务人的风险定价不当,散播至金融市场的各个角落。而当基础资产——房屋的价格开始下跌,人们需要对资产进行会计处理。在会计处理中,需要市价重估。总体而言,除极少特例外,公允价值会计方法在真实反映资产价值上较历史成本法更为优越。市价重估的前提是存在市场价格,但当市场价格不存在时,便无法重估资产、负债和损益等等。

他指出,有人建议如果没有市场,可以用模型模拟市场存在时的市场价格。然而,此时市场中作为价格发现的客观仲裁功能已经丧失。假如上述模型不好,那么可以采用当下处置价值,即立即处置所能得到的市场价格,然而在公允价值要求下,该方法会对资产负债表产生负面影响。由此,需要总结的一大经验是,在设计一个机制时,我们应避免“强化周期效应”(pro-cyclical),无论是会计方法还是其他应对政策。“强化周期效应”是指,当情况恶化时,现有机制会导致情况更糟。特别是突然需要用市值减计某公司资产,评级机构因而将调低对其的评级,那么该公司则需要更多的抵押品,也就意味着面临更大的潜在流动性问题。不管一家公司资产负债表有多大,一个短期的流动性问题将会演变成破产清偿问题,事态的严重程度就将完全不同。采取有效措施避免“强化周期效应”是当务之急。

他进一步指出,信贷一词来自信用和信任,若在借出资金时便没把握回收又为何要借。面对金融市场失灵和信用市场失效,目前的问题不在于诚信而是不知道对方的真实敞口,原因在于对方也不知道自己的真实敞口。金融产品层次过于繁复所导致的缺少透明度,已成为市场最大的风险因素。银行流动性收缩的背后,是资产大规模减计,及由此而来的被迫削减负债。现在,真正的问题已不只是流动性不足或流动性定价问题,而是怎样使用流动性,解决方案则在于恢复信心和信任。

谈到如何恢复市场信心,雅各布·弗兰克尔指出,鉴于当前的问题不是某个城市、某家银行或某个国家的问题,而是全球金融体系的系统性问题,因此需要系统性的解决方案。在方案实施上,一是不可单纯依靠投资者和投资机构自我的约束力,而需加强监管体系。从以往的经验教训来看,大部分投资者和投资机构不是健忘,就是“失忆”。稳健推进自由市场经济,必须建立在严格约束的基础之上。二是全球金融监管体制面临革新需求。当前,经济、金融一体化使得各国金融市场相关性加强,某一市场失灵将会殃及全球市场。然而,现有的监管体系仍是各自为政,监管政策的出台主要是基于本国国内因素和利益考虑。为保证国内利益与国际市场需求的一致,便需要国际间的协作与协调。然而金融市场的协作难上加难,需要应对敏捷、反应讯速。资本市场上今天的决定不仅是对过去经验的总结,而且是对未来预期的反映,并将对未来造成重大影响,可谓“差之毫厘,失之千里”。同时,各国现有央行法规40%制定于90年代,均将央行首要目标确定为物价稳定,而2008年的今天,我们已习以为常地在物价稳定之外加上一条金融稳定。而要同时实现这两大目标,仅凭利率一项工具显然不够。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆