摘要:一客户状告银行“黑名单”侵权,合肥中院认定银行如实报送个人信用信息合法。 本报讯 (记者 李 芹 通讯员 周瑞平 胡明艳)陈先生因在一家银行有18次逾期还贷记录,被银行列入“黑名单&

本报讯 (记者 李 芹 通讯员 周瑞平 胡明艳)陈先生因在一家银行有18次逾期还贷记录,被银行列入“黑名单”,导致他在其他银行贷款未成,领取的信用卡也不能使用。近日,安徽省合肥市中级人民法院对安徽首例客户状告银行“黑名单”侵权案作出终审判决,认定银行将还款记录通过计算机自动如实报送的行为系合法行为,原告陈先生败诉。

2007年7月,因陈先生向合肥市商业银行包河支行申请贷款,合肥市商业银行包河支行经向人民银行联网管理系统查询,得知陈先生在建行濉溪路支行处还贷有逾期18次记录,遂告知陈先生其个人信用审核未能通过,贷款未获批准。

法院审理后认为,根据双方庭审陈述和提供的证据,足以证明由

连线法官

客户逾期还款属实

银行如实报送合法

此案二审审判长沈严说,因本案在安徽尚属首例,双方当事人在二审期间又未向法院提交新证据,为依法维护当事人的合法权益,合肥中院在经过认真审理后认为,

根据查明的事实,陈先生在建行濉溪路支行所设储蓄账户的存款、扣款明细账足以反映出陈先生没有依约还贷,其还贷记录为18次逾期还款,且系陈先生自身还贷储蓄账户存款额不足导致。陈先生上诉称其18次逾期还款不属实且建行濉溪路支行对其逾期还款存有过错,没有相应证据予以证实,法院不予采纳。

根据中国人民银行《个人信用信息基础数据库管理暂行办法》的规定,中国人民银行有权组织商业银行对个人的信贷交易信息以及反映个人信用情况的其他信息予以记载,并在中国人民银行及各商业银行内部之间进行网络公布,以防范和降低商业银行的信贷风险,促进个人信贷业务的良好发展。这对于维护金融稳定,乃至促进社会诚信建设都是具有积极意义的。因此,建行濉溪路支行依据中国人民银行的规定,将

新闻聚焦

哪些情况易上银行“黑名单”

想贷款吗?先看你的信用记录。

据银行业内人士透露,以下三种情况容易上银行“黑名单”:

第一,银行月供还款逾期,信用卡透支后还款不及时。连续逾期3期或累计6期逾期还款的客户,极有可能进入银行“黑名单”。

第二,被他人冒用身份留下不良记录。在社会经济活动中,自己的个人身份信息很可能会泄露出去。当那些别有用心的人利用这些个人资料恶意骗取房贷、申领信用卡恶意透支时,就会给自己留下不良记录。

第三,替人担保可能会受牵连。如果替他人在办理贷款时作担保,一旦贷款的人没有及时还款,担保人也会因此进入银行“黑名单”。

当事人说

客户:银行没有履行合同约定

银行:个人信用信息入库不侵权

(一)原审认定事实不清。造成陈先生还款不良记录的原因在于建行濉溪路支行。该行没有履行合同约定提供对账单,从而造成陈先生以后多次“逾期”,过错在于建行濉溪路支行;合同约定“逾期付款”要承担违约金,但建行濉溪路支行并没有要求陈先生承担违约金,故也不应认定存在“18次逾期付款”的事实。双方合同约定陈先生采用等额本息还款法还款,故不应存在每月还款金额不等的情况,而建行濉溪路支行从2004年12月起算月开始就依所谓“首月”和“最后一月”以实际天数计息之说,认定了陈先生逾期2次,且不对陈先生告知和对账,系误导陈先生。建行濉溪路支行将陈先生的还款情况擅自上报给人民银行的信用数据库,违背了中国人民银行的《个人信用信息基础数据库管理暂行办法》中的第11条、26条、27条、39条规定。依据银行安全管理和计算机方面的基本常识,关于陈先生扣款还贷的信息是建行濉溪路支行的工作人员经过确认、整理后才上报的,故建行濉溪路支行关于还款记录信息是通过与人民银行信用中心的计算机接口自动传递的说法也不属实。

(二)原审适用法律错误。

建行濉溪路支行答辩称:

建行濉溪路支行从未拒绝

建行濉溪路支行现在未要求

中国人民银行《个人信用信息基础数据库管理暂行办法》要求商业银行应当“准确、完整、及时地向个人信用数据库报送个人信用信息”。建行濉溪路支行将已有的有效数据报送完全符合人民银行的有关规定,也是应尽的义务。

建行濉溪路支行并未对外泄漏和宣扬陈先生的个人贷款记录。原审适用诚实信用原则完全正确。综上,建行濉溪路支行认为自己不存在侵权行为,原审认定事实清楚,适用法律正确,请求依法驳回上诉,维持原判。

记者观察

“个人信用数据库”解读

很多人喜欢把个人信用信息数据库与“黑名单”画等号,其实,这是一种误解。个人信用信息数据库只是如实记录每个人的原始信用信息,不加任何主观判断,相当于个人信用信息的“记事本”或身份证,没有任何好与坏的评语,它只是银行判断客户信用状况的一个参考依据。

《个人信用信息基础数据库管理暂行办法》共7章45条,主要内容包括四个方面。一是明确个人信用数据库是中国人民银行组织商业银行建立的全国统一的个人信用信息共享平台,其目的是防范和降低商业银行信用风险,维护金融稳定,促进个人消费信贷业务的发展;二是规定了个人信用信息保密原则,规定商业银行、征信服务中心应当建立严格的内控制度和操作规程,保障个人信用信息的安全;三是规定了个人信用数据库采集个人信用信息的范围和方式、数据库的使用用途、个人获取本人信用报告的途径和异议处理方式;四是规定了个人信用信息的客观性原则,即个人信用数据库采集的信息是个人信用交易的原始记录,商业银行和征信服务中心不增加任何主观判断等。

征信体系是现代金融体系运行的基石,是金融稳定的基础。其主要功能是促进企业和个人积累信用记录,帮助商业银行防范信用风险,保持金融稳定,促进金融发展。其主要特征是依法在全社会范围内集中采集企业和个人的信用信息,并依法向合法机构提供信用信息服务。

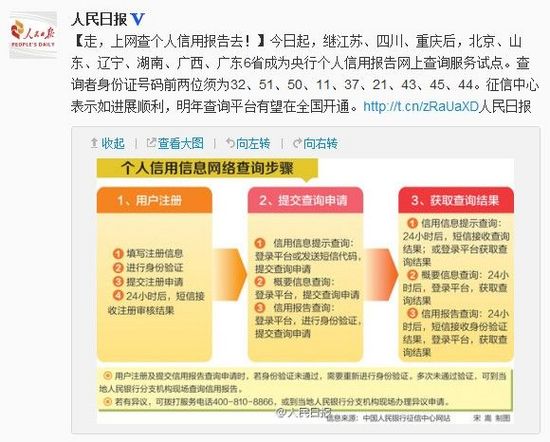

近几年,根据国务院决定,中国人民银行认真履行“管理信贷征信业、推动建立社会信用体系”的职责,会同国务院有关部门,制定全国企业和个人征信体系发展规划,推动征信立法,加强征信市场监管。随着个人信用数据库逐步投入使用,今后,任何人无论在国内任何地方,也无论在哪一个商业银行留下的借款和还款记录,商业银行信贷审查人员均可在经当事人书面授权后进行相关信息查询。不少商业银行已经开始将查询个人信用数据库作为发放个人消费贷款的固定审查程序,个人信用数据库将在商业银行防范个人信贷风险和促进个人消费信贷业务发展中发挥重要作用。

相关链接

中国人民银行

《个人信用信息基础数据库管理暂行办法》

第三条 个人信用数据库采集、整理、保存个人信用信息,为商业银行和个人提供信用报告查询服务,为货币政策制定、金融监管和法律、法规规定的其他用途提供有关信息服务。

第四条 本办法所称个人信用信息包括个人基本信息、个人信贷交易信息以及反映个人信用状况的其他信息。

前款所称个人基本信息是指自然人身份识别信息、职业和居住地址等信息;个人信贷交易信息是指商业银行提供的自然人在个人贷款、贷记卡、准贷记卡、担保等信用活动中形成的交易记录;反映个人信用状况的其他信息是指除信贷交易信息之外的反映个人信用状况的相关信息。

第五条 中国人民银行、商业银行及其工作人员应当为在工作中知悉的个人信用信息保密。

第六条 商业银行应当遵守中国人民银行发布的个人信用数据库标准及其有关要求,准确、完整、及时地向个人信用数据库报送个人信用信息。

第七条 商业银行不得向未经信贷征信主管部门批准建立或变相建立的个人信用数据库提供个人信用信息。

第十二条 商业银行办理下列业务,可以向个人信用数据库查询个人信用报告:

(一)审核个人贷款申请的;

(二)审核个人贷记卡、准贷记卡申请的;

(三)审核个人作为担保人的;

(四)对已发放的个人信贷进行贷后风险管理的;

(五)受理法人或其他组织的贷款申请或其作为担保人,需要查询其法定代表人及出资人信用状况的。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆