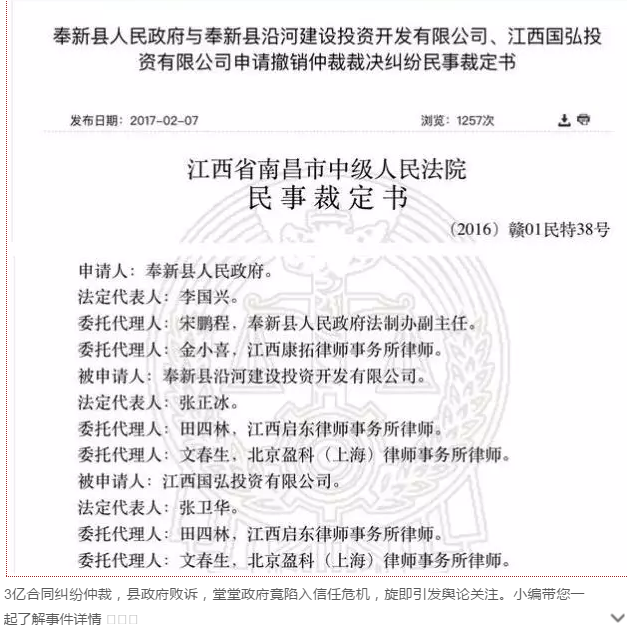

去银行办理存款业务,却被银行工作人员误导, 2万元存款“摇身一变”成了一份2万元的分红保险 网友遭银行误导 近日,笔者在某网站论坛读到一则“热帖”,发帖的楼主十分气愤地向网友诉

网友遭银行误导

近日,笔者在某网站论坛读到一则“热帖”,发帖的楼主十分气愤地向网友诉说了自己在某国有商业银行的一次遭遇。

当日,楼主去该银行办理存款业务。当柜面人员得知她要存2万元,便通知大堂经理过来,两人一起热情地向她表示,对于存款达2万元的客户,银行将赠送一份某著名保险公司的分红产品。若有问题,10天内随时能退。听说是免费赠送,楼主自然答应下来,当场填写了一份投保单。之后,银行人员给了她一张银行代收费凭证,叫她过两天再来办理相关手续。

两天后,楼主到银行办理手续,竟发现存折上存入的2万元不翼而飞!同时,银行却给了她一份2万元的保费发票,说这笔钱已全部用于购买那款分红保险。楼主莫名其妙,自己到银行是为存钱,如果不是银行说要“送”保险,当初根本不会买。于是,楼主向该银行进行投诉,结果对方答复称,保单上有其签名,表示当初投保时,她是知晓情况并同意的。而对于楼主所说银行工作人员存在误导行为,该行表示无法证明其所说是否属实。

怎么办?楼主当即向银行提出退保,却被告之不受理此业务,须其自行去保险公司办理。如此,楼主窝着一肚子火跑去保险公司交涉,对方在了解情况后表示,鉴于其在银行“购买”该份保险尚未超过10天犹豫期,同意退保。不过,须付出一点“代价”:楼主为此向保险公司缴纳了10元手续费,还根据保险公司规定,不得不到另一家商业银行去办了张存折。之后又等了3天,才盼到保险公司把那笔几已失去的2万元打回到折子上。

经过这件事,楼主对该银行的整体印象大打折扣,她表示,到银行来当然是办理存取款业务。就算是想买保险,也会去保险公司办理,亲自填写投保单,亲笔签名确认保险价值,之后自己方会履行保险合同的缴款义务。但此番“奇遇”,该银行如此误导客户,实在不负责任。她想想就“后怕”,万一保单超过了10天犹豫期,是否就表示自己拿不回2万元存款了!那岂非与“打劫”无异?

在这封“热帖”下,有颇多网友跟帖。一些人诉说着自己的类似遭遇,大多数人则表示,对于这样没信誉的金融机构,理应通过媒体公布于众。有人认为,该银行的行为已不属于夸大式的营销,而是彻头彻尾地欺骗客户。因为所谓的“10天内能退”,指的就是保险领域的“犹豫期”退保,至于存款,又何来“退”的说法!建议楼主把经过写好,去银行要求书面确认其营销手段不当,并加盖银行公章或带好录音设备,等把资料收齐就去银行监管机构投诉。甚至有网友还建议楼主,不妨考虑采用法律武器“讨个说法”。

银保合作存缺陷

花了一些时间,读完几乎所有相关的帖子,笔者很有些感触。要知道,把理财的要素融入保险,虽非近两年的创新,但这几年确实有更多保险产品倾向保障兼顾投资,使保险产品销售一度红火。而且,随着银行业深入发展综合理财理念,各商业银行也是纷纷乐于与保险公司合作代销后者的产品。不过,虽然银保合作存在良好发展潜力,但也确实存在一些问题,值得两方金融机构好好反省。

应该说,上述楼主的遭遇并非个案。报载,一客户去年9月在某银行遇销售人员推荐一款“理财产品”,并可“附送一份8万元的保险”,并给出产品2006-2007年的收益率,最高竟达190%。心动之下,该客户随即购买20万元的“理财产品”。

但收到邮寄来的保单后才明白,其实这是一款保险产品。在保险公司扣除初始费、管理费后,客户的账户内仅剩19万元。对于这笔资金如何运用,客户并不清楚。直到去年末,客户上网查询才发现账户仅余18万元,便到银行网点寻找原销售人员,却无果。银行表示,该职员非其员工,不予受理。客户遂向保险公司投诉,后者表示该款产品虽带有保障和理财功能,但投资转换完全是客户自身行为,客户应根据风险承受能力自行选择各账户资金分配。由于这种产品不承诺收益率,因此风险较大,甚至可能出现负收益。

笔者以为,以上案例凸显两大问题:其一,正如专家指出,银行与保险公司的合作协议存在缺陷。但凡涉及储户资金的转账,由两家机构协议便可实施,那么,储户的知情权在哪里?毕竟储户资金的转移存取,须由其亲自办理或者书面授权银行办理。由此可见,所谓的“协议”直接侵犯的是储户的知情权及资金支配权。

其二,保险公司和银行人员之所以会发生误导客户“购买”保险,动因主要来自“业绩”压力。由于相关人员的收入直接跟佣金挂钩,没有业绩就没有佣金。因此上述做法,实质利用了客户对银行的信任,对保险产品进行了“包装”,表面是赠送,实则变成购买。而且,一些银行人员认为反正推销的是保险公司的产品,有事儿找保险公司就行,与己无关,以致愈加有恃无恐。

有关监管部门曾不止一次提及,银行在代办保险业务时应如实讲明具体内容,让消费者自主作出选择,不能以“赠送”的名义虚假宣传,否则有欺诈嫌疑。既然监管部门都反复强调银行应让客户事先了解相关实情,提醒理性投保,那么,上述银行的做法,无疑暴露出一些机构的诚信问题,其在介入理财市场后,并未完全恪守应当秉承的经营原则。以此为戒,希望相关银行(保险公司)还当加强反思,走好理财这条路,以免重蹈失信于民的覆辙。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆